Caen 6 por ciento las ventas de autos con respecto a junio de 2017

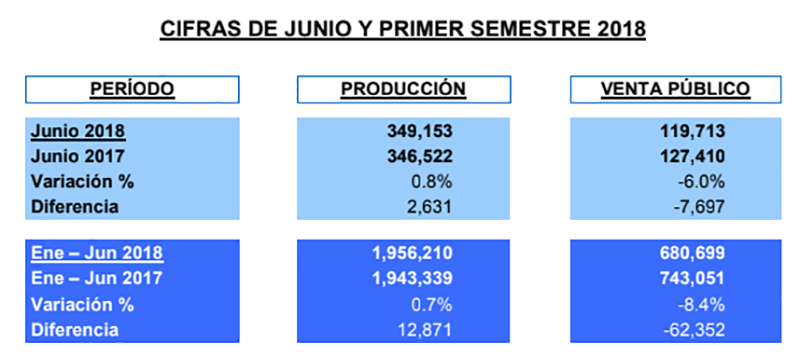

En el sexto mes de 2018 se vendieron 119 mil 713 automotores, 7 mil 697 menos respecto al mismo junio del año pasado, lo que representó un descenso de 6 por ciento, ratificó Guillermo Rosales Zárate.

En conferencia de prensa, el director general adjunto comentó que cinco de siete segmentos culminaron en números rojos, siendo lujo y camiones pesados los que terminaron con avance.

Sobre la comercialización de unidades nuevas entre enero y junio de este año, también sólo dos de siete segmentos quedaron en números negros respecto al mismo periodo del año pasado, colocándose 680 mil 699, 62 mil 352 menos, equivalente a una baja de 8.4 por ciento.

«Este resultado se encuentra en línea con la estimación de la AMDA para el escenario bajo, mostrando una variación de apenas 0.2 por ciento», explicó Rosales Zárate.

En cuanto al desempeño del crédito, a mayo de este año 391 mil 335 vehículos cero kilómetros se colocaron a través de alguna de las tres principales opciones de financiamiento, 30 mil 945 menos respecto al mismo lapso de 2017, lo que representó una contracción de 7.3 por ciento.

El director general adjunto de la AMDA agregó que por tipo de crédito, los de Marca mantuvieron una participación de mercado de hasta 69.2 por ciento con 270 mil 704 unidades; Bancos 27.5 por ciento con 107 mil 467 y Autofinanciamiento 3.4 por ciento con 13 mil 164.

«A pesar del descenso, el desempeño del periodo en cuestión fue el tercer mejor lapso enero-mayo en la historia del crédito automotriz», dijo.

Sobre la importación a México de vehículos usados desde E.U. y Canadá entre enero y mayo de 2018, el también vocero afirmó que este índice avanzó 28.4 por ciento con 57 mil 283 unidades, 12 mil 687 más en comparación al mismo periodo del año pasado.

«Respecto a la comercialización de vehículos nuevos en el mismo lapso de referencia, la importación de usados representó un 10.2 por ciento», aclaró.

Por último, Rosales Zárate auguró que para julio próximo habrá una comercialización de 118 mil 161 unidades.

Pese a un contexto internacional caracterizado por un mayor crecimiento de la economía mundial, una elevada liquidez internacional, altos beneficios en las grandes empresas y optimismo en los mercados financieros, las corrientes de inversión extranjera directa (IED) en América Latina y el Caribe cayeron por tercer año consecutivo en 2017 y se quedaron en 161 mil 673 millones de dólares, 3.6 por ciento menos que el año anterior, y 20 por ciento por debajo de lo recibido en 2011. Así lo señala el informe “La Inversión Extranjera Directa

en América Latina y el Caribe 2018”, dado a conocer por la CEPAL en una conferencia de prensa en la Ciudad de México.

El informe explica que la caída continuada de la IED desde el año 2011 se puede explicar en cierta medida por los menores precios de los productos básicos de exportación y por la recesión económica que se registró en 2015 y 2016, principalmente en Brasil.

Las principales fuentes IED en la región en 2017 fueron la Unión Europea y Estados Unidos. La prevalencia de Europa es particularmente notoria en América del Sur, mientras que Estados Unidos se mantiene como el principal inversor en México y Centroamérica.

La caída en la IED en la región en los últimos años se ha concentrado casi exclusivamente en el sector de los recursos naturales, que disminuyeron un 63 por ciento. Las entradas de IED en el sector de servicios cayeron un 11 por ciento y en el sector de manufacturas aumentaron levemente.

El informe enfatiza que sectores como las energías renovables, telecomunicaciones y fabricación de automóviles son ejemplos de cómo la IED puede contribuir a diversificar la estructura productiva, mejorar capacidades locales, crear empleo de calidad y generar encadenamientos con proveedores locales y regionales. En este sentido se destacan las inversiones, cada vez mayores, del sector automotriz en México y Brasil, o las manufacturas y servicios para la exportación en Centroamérica y la República Dominicana.

Expectativas de crecimiento en México

Las expectativas de los especialistas en economía del sector privado, consultados por el Banco de México en su encuesta de junio 2018, han indicado una expectativa de crecimiento anual del PIB de 2.29 por ciento para 2018 y 2.24 por ciento para 2019. Mientras que la expectativa de inflación general es de 4.06 por ciento para 2018 y 3.65 por ciento para 2019.

Los analistas señalan como los principales factores que podrían obstaculizar el crecimiento económico de nuestro país: i) incertidumbre política interna, ii) factores coyunturales: política sobre comercio exterior, así como iii) problemas de inseguridad pública.

Ventas al Mercado nacional

Durante el sexto mes del año se vendieron 119 mil 713 vehículos ligeros nuevos, 6.0 por ciento menos que las unidades vendidas en junio 2017. Con esto suman 680,699 vehículos comercializados en el 2018, 8.4 por ciento por debajo de lo registrado en el mismo periodo del 2017.

Producción total nacional

La producción de vehículos ligeros alcanzó cifra récord tanto para un mes de junio como para el primer semestre del año. Durante el sexto mes del 2018 se produjeron 349,153 vehículos ligeros, registrando un crecimiento de 0.8 por ciento en comparación con las 346 mil 522 unidades producidas en el mismo mes de 2017. En el acumulado enero – junio 2018 se registraron 1 millón 956 mil 210 vehículos producidos, 0.7 por ciento más que las unidades manufacturadas en el mismo periodo del año pasado.

Balanza comercial automotriz

Durante los primeros cuatro meses del 2018, el saldo en la balanza comercial de la industria automotriz fue superavitario en 25 mil 729 millones de dólares, con un incremento de 18.0 por ciento en relación al mismo periodo de 2017.