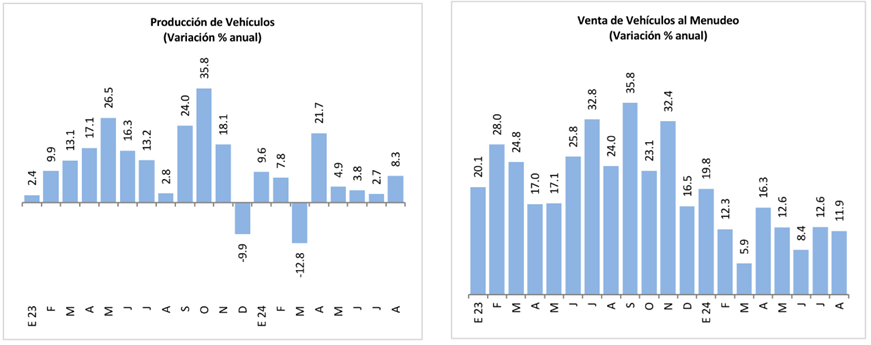

Sector automotor el principal exportador del país

Durante el año 2024, es probable que se observe un avance del 1.6%, ligeramente superior a lo previsto, pero no significativamente. Este crecimiento se debe a factores relacionados con cambios gubernamentales y del Estado.

Los empleos también están afectados por esta tendencia a la baja, debido a la desaceleración económica, como lo refleja la tasa de agosto, que fue del 1.8%, según la firma consultora CIAL Insights.

Sin embargo, se registró un récord histórico en los últimos 12 meses para el 94% de las remesas provenientes de Estados Unidos. Todos estos factores influyen en el ciclo de consumo anual, que se sitúa en un 2.5%, lo que podría interpretarse como una moderación.

El sector automotriz sigue siendo la principal exportación del país, impulsado por el nearshoring en México. Se estima que la producción del sector crecerá un 2.8%, mientras que las exportaciones ya han registrado un aumento del 1.7%.

En contraste, Estados Unidos mantiene su tasa de desempleo por debajo de las previsiones, en 4.2%. La bolsa de EE.UU. alcanza máximos históricos, mientras que la bolsa mexicana enfrenta rezagos, al igual que la economía en general. Es probable que la tasa de interés cierre en 10.25%, y que el peso cierre en 19.10.

Mercado de vehículos sostiene su ritmo

Vehículos es la mayor exportadora del país y es una de las industrias más importantes de México, además de que puede ser uno de los mayores beneficiarios del proceso de relocalización (nearshoring). En agosto se produjo casi 353 mil vehículos ligeros, reportando un aumento de 8.3% anual y estimando que en este año su volumen sea de 3.88 millones (crecerá 2.8%).

Las exportaciones de vehículos crecieron 1.7% anual, observando una fuerte moderación en los meses recientes. Las exportaciones representan hoy alrededor del 90% de la producción de vehículos. Por su parte, la venta de vehículos al menudeo creció 11.9% anual en agosto, compuesta por 14.1% en su segmento de automóviles y 10.2% en camiones ligeros. Se esperan ventas por 1,5 millones de unidades en este año y con un avance del 9,3%.

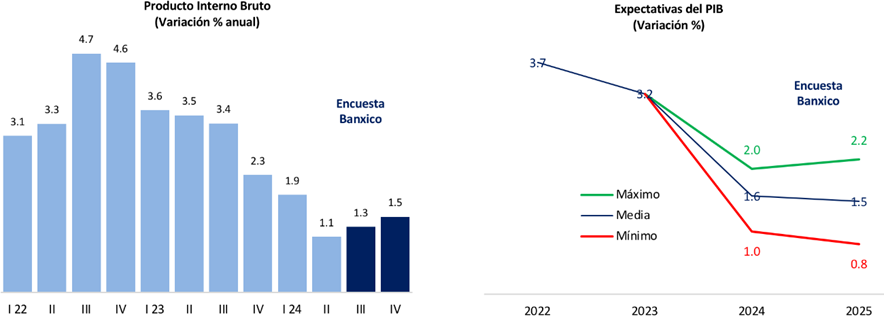

Bajan las expectativas de crecimiento

En el primer trimestre de 2024, la economía mexicana creció apenas 1.0% anual, observando siete trimestres consecutivos a la baja. Según la encuesta del Banco de México (Banxico), los analistas esperan que el Producto Interno Bruto (PIB) crezca solo 1.6% en este año, muy cerca del 1.5% previsto por Banxico.

En enero de este año, se esperaba un ritmo de 2,4% para 2024, por lo que el ajuste a la baja es significativo, además de que prevén que en 2025 el PIB crecerá solo 1,5%. Las diferencias entre el más optimista y el más pesimista son notables y reflejan los efectos de las propuestas de cambios constituciones al poder judicial, la desaparición de los órganos autónomos, entre otros. Estos factores van a limitar los beneficios esperados del nearshoring.

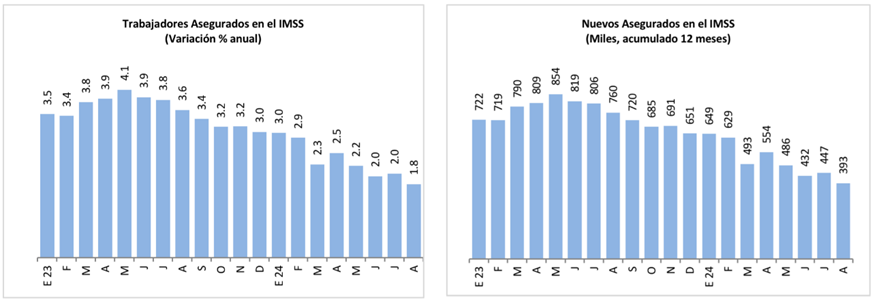

Se reduce la generación de empleos

En la medida que la economía se desacelera, el país genera cada vez menos empleos. En agosto, el empleo formal privado creció solamente 1.8% anual, su tasa más baja desde principios de 2021. Mientras el empleo manufacturero se mantiene estancado (0.1% anual), el de transportes y comunicaciones creció 5.2% y mantiene buen ritmo por varios años consecutivos.

En los últimos 12 meses se han generado solamente 393 mil nuevos empleos formales privados, casi la mitad de los 760 mil empleos generados hace un año.

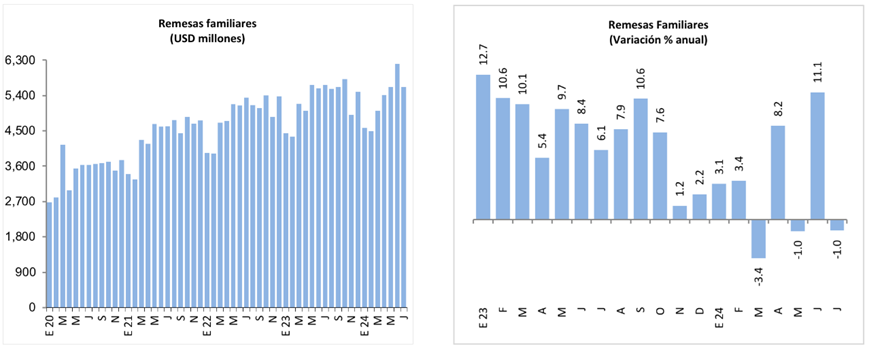

Remesas familiares

En julio ingresaron al país 6.207 millones de dólares por remesas familiares, reportando una reducción de 1,0% anual. En los últimos doce meses han ingresado 64,353 millones de dólares por este concepto, marcando en los meses recientes máximos históricos.

Más del 96% de estas remesas provienen de Estados Unidos, destacando desde los estados de California y Texas, con 34% y 15% del total, en cada caso. Para este año se espera una entrada total de casi 66 mil millones de dólares, equivalente a 3.7% del PIB, lo que se compara contra su máximo histórico de 4.2% del PIB en 2022.

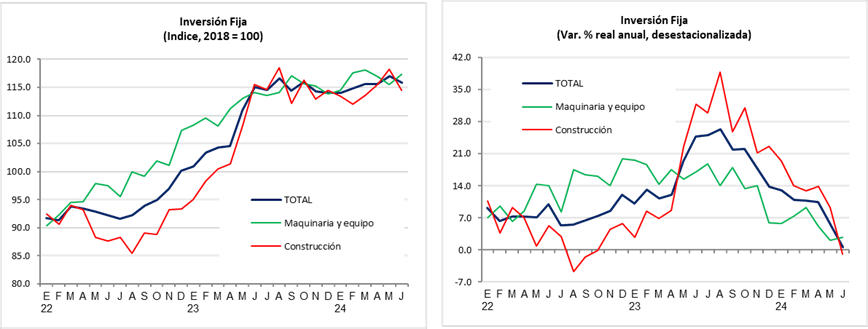

La inversión fija creció apenas 0.7%

Como se ha comentado previamente, la inversión es el gran determinante del crecimiento de la economía. En 2023, la inversión repuntó 18,0% (ritmo explosivo) y el PIB creció 3,2%, por encima de todas las previsiones. La inversión en obras de construcción representa el 52% de la inversión total, perdiendo peso desde el 65% hace dos décadas. La de maquinaria y equipo pesa 48% del total.

En la coyuntura actual, la inversión enfrenta grandes dificultades para sostener su ritmo de crecimiento. En junio de 2024 sólo creció 0.7% anual, su tasa más baja desde marzo de 2021. La inversión se ve afectada por la caída de 0.9% anual que reporta su segmento de construcción, mismo que se da tras el repunte sin precedentes de 20.6% en 2023, especialmente en su rubro no residencial (infraestructura, plantas industriales, centros comerciales). La inversión en maquinaria y equipo creció 2.8% anual, observando también una fuerte desaceleración

En el segundo semestre del año es posible que se presenten caídas en la inversión. Lo anterior, en medio de un ambiente político sumamente complejo, lo que no se había visto en décadas. En este año, la inversión crecería sólo 2,2%, con mejorías a medio plazo a mediano plazo si mejora el entorno político local.