La experiencia de China con los eléctricos: JATO

En la carrera por la electrificación automotriz, China ha puesto el listón muy alto. Reconociendo que los vehículos eléctricos ofrecerían una ruta clara para convertirse en un actor importante en el mercado automotriz mundial, los fabricantes de equipos originales chinos actuaron rápidamente para asegurar una fortaleza en el mercado de vehículos eléctricos.

La crisis de Covid-19 ha suscitado preocupaciones de que las dificultades económicas podrían llevar a cabo a los gobiernos a relajar los estándares de eficiencia de combustible para reducir la presión sobre los fabricantes de automóviles en dificultades o reducir las medidas de apoyo para los automóviles eléctricos para liberar fondos para su uso en otros lugares. Eso no ha sucedido hasta ahora. China anunció que extenderá los subsidios a la compra que originalmente planeado descontinuar este año hasta 2022, aunque a una tasa ligeramente reducida.

Hay pocas dudas de que el futuro del creciente mercado de vehículos eléctricos está en la mente de los fabricantes de equipos originales más grandes del mundo. China ya ha comenzado a poseerlo, pero con un enfriamiento del mercado en China a medida que el gobierno retira los subsidios, la carrera está lejos de terminar.

La dinámica regional que cambia rápidamente significa que otros mercados liderados por Europa ahora tienen una apertura para liderar el crecimiento global en las ventas de automóviles eléctricos por primera vez, ya que los gobiernos de la región ofrecen a los consumidores edulcorantes para la compra de vehículos nuevos.

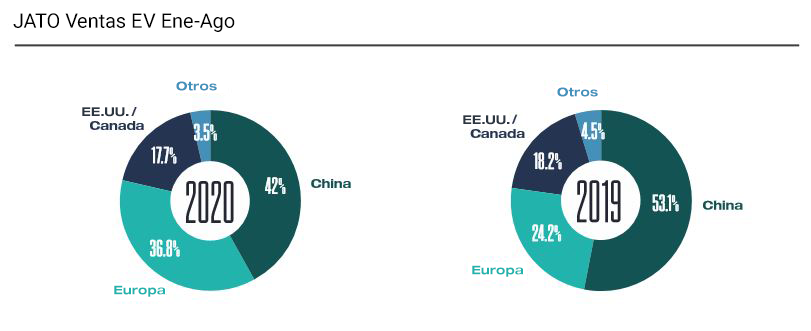

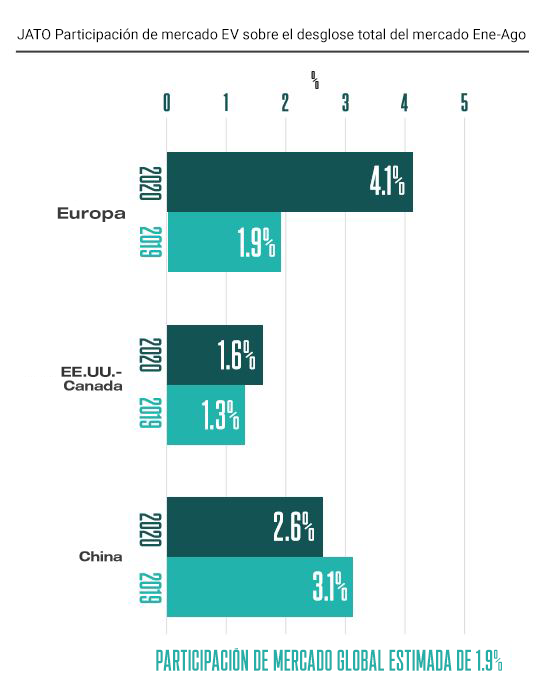

El impulso se está construyendo en un mercado que ya es el segundo más grande del mundo, muy por detrás de China pero significativamente por delante de América del Norte. De hecho, el mercado europeo está creciendo a un ritmo tal que parece cada vez más probable que Europa venda más que China en vehículos eléctricos en un futuro próximo.

-Regulación, incentivos y demanda de los consumidores de China.

Los incentivos y la fuerte intervención del gobierno han jugado un papel crucial para ayudar al mercado chino de vehículos eléctricos a fortalecerse. Desde inversiones a empresas emergentes y subsidios al consumidor, hasta la construcción de una red de infraestructura de carga sólida, este enfoque fuertemente intervencionista ha ayudado a aumentar la confianza de los consumidores y las empresas y ha impulsado la adopción de vehículos eléctricos a un ritmo mayor .

Sin embargo, con los subsidios gubernamentales que finalizarán en 2022, la demanda de vehículos eléctricos por parte de los consumidores ha comenzado a desacelerarse por primera vez y es probable que disminuya aún más una vez que se eliminen los subsidios. Pero a pesar de esto, por ahora el mercado de vehículos eléctricos en China continúa creciendo y con muchos OEM chinos que buscan apuntar a otras regiones para continuar la expansión, queda por ver si su éxito depende únicamente de la intervención del gobierno.

Desde 2016, China ha sido el mercado de vehículos eléctricos de mayor crecimiento y más rápido en el mundo. Una serie de factores han impulsado su ascenso a la precedencia, pero podría decirse que nada más que una combinación de políticas de incentivos que ha producido efectivamente el mercado de vehículos eléctricos más grande del mundo en solo una década.

Dado que el gobierno chino reconoció rápidamente a los vehículos eléctricos como una oportunidad de oro para convertirse en un líder mundial en el escenario automotriz, los fabricantes se unieron con entusiasmo a la carrera por la electrificación, ocupando un lugar central en el mercado de vehículos eléctricos , mucho antes que sus competidores en occidente.

A nivel nacional, el gobierno reconoció el potencial de los vehículos eléctricos para convertirse en un pilar del crecimiento económico y, como tal, tanto las empresas como los consumidores chinos comenzaron enormes inversiones y subsidios. Si bien China no está sola en lo que respeta a la concesión de subsidios para los fabricantes de automóviles, la diferencia fundamental aquí fue que los vehículos importados nunca fueron elegibles para subsidios y estaban sujetos a aranceles de importación.

Este compromiso inquebrantable de cultivar fabricantes nacionales de alta calidad y establecer un ecosistema de cadena de suministro nacional hizo que el gobierno respaldara todo, desde la puesta en marcha en marcha de vehículos eléctricos propios y la fabricación de piezas, hasta la construcción de una red de infraestructura de carga sólida, todo en nombre de la confianza y la demanda sobrealimentadas.

En muchos sentidos, este enfoque ha tenido un gran éxito.

Esto se resume en el hecho de que los OEM chinos ahora están centrando su atención en la expansión en el extranjero y los fabricantes occidentales buscan en Asia tendencias transferibles en tecnología y conectividad automotrices

A pesar de este impresionante crecimiento,

durante el último año ha habido una estabilización en el mercado chino de

vehículos eléctricos, y China sigue a cierta distancia de cumplir su ambicioso

objetivo de que el 25% del total de vehículos nuevos sean vehículos de nueva

energía (NEV para 2025.

Esta desaceleración se produce como resultado de una reducción de los subsidios

impuesta por el gobierno en los últimos años. A medida que el mercado

europeo de vehículos eléctricos ha seguido creciendo poco a poco, este

estancamiento suscita la pregunta: ¿el éxito de China se debe únicamente a una

intervención gubernamental fuerte?

Solo el tiempo dirá cuánta influencia ha tenido la regulación e incentivos de China en su éxito a largo plazo, pero por ahora el gobierno chino parece comprometido con su éxito continuo en el mercado de vehículos eléctricos en China. Habiendo anunciado la extensión de las exenciones fiscales y los subsidios y emitiendo nuevos esquemas de crédito para NEV hasta 2023, es más que probable que el mercado de vehículos eléctricos en China solo continúe creciendo.

¿Qué puede aprender el mundo de China?

Hay dos factores principales que catalizaron el rápido ascenso de China al

dominio global de los vehículos eléctricos en tan poco tiempo, el primero es

una gran inversión de capital con un estimado de $50bn inyectados en la

industria, combinado con una estrategia centralizada altamente intervencionista

para no solo apoyar fabricación, sino también el lanzamiento de un programa de

infraestructura a nivel nacional para complementar la adopción.

En el corazón mismo de este plan, sin embargo, estaba un compromiso

profundamente arraigado: que el dominio actual del mercado de vehículos

eléctricos conducirá mañana a la supremacía mundial del automóvil de China.

-Intervención orientada a resultados.

En última instancia, es la fuerte intervención del gobierno la que marcó la pauta para el dominio del mercado de vehículos eléctricos de China. Rápidamente en el transcurso de una década, el nuevo mercado de vehículos eléctricos de China se ha convertido en el más grande del mundo. Y los resultados hablan por sí mismos: en 2018, según datos de JATO, se vendieron más de 700,000 vehículos en China, el resultado anual más alto.

Se aplicó un enfoque implacable no solo para fomentar la adopción de los vehículos eléctricos, sino también para disuadir a los consumidores de los automóviles de gasolina y diésel. Un ejemplo de esto está en Shanghai y cómo se otorgan las placas de matrícula; cuesta $13,000 dólares por un vehículo con motor de combustión, mientras que es gratis para un EV, lo que crea un gran incentivo económico y hace que el uso de vehículos eléctricos sea una obviedad.

Está claro que al examinar el enfoque de China en materia de incentivos y regulación, China se propuso ganar y no se detendría ante nada para lograr sus ambiciones. En comparación con las intervenciones gubernamentales en otros mercados globales, es evidente que un enfoque de toque más ligero no es tan exitoso, como se puede ver en la U.E. o E.U. por ejemplo, China ha ofrecido a los consumidores grandes impulsar para impulsar la aceptación a escala y ritmo, mientras que E.U. ha otorgado a los OEM subsidios limitados en sus vehículos vendidos, lo que inevitablemente resultará en un progreso lento.

El simple hecho es que mientras los vehículos eléctricos se mantengan a un precio superior, los consumidores tendrán pocos incentivos para hacer el cambio, lo que significa que los OEM occidentales deben considerar formas nuevas e innovadoras de hacer que los precios sean más asequibles.

-Aprovechar el poder de la planificación centralizada.

Una economía de planificación centralizada

también fue parte integral del éxito de China en impulsar la adopción de

vehículos eléctricos, para permitir una estrategia de implementación de

infraestructura efectiva que es crucial para apoyar la adopción. Para

poner las cosas en perspectiva, según la AIE, la cantidad de puntos públicos de

carga lenta y rápida alcanzó los 862,118 a nivel mundial, con China, el mercado

de automóviles más grande del mundo, con una participación del 60% (Global EV

Outlook 2020).

Si bien varios gobiernos, incluido el Reino Unido, han anunciado que los nuevos automóviles de gasolina y diésel podrían dejar de venderse a partir de 2030, todavía no hay un plan claro para respaldar estas ambiciones audaces, lo que finalmente tiene un efecto en cadena cuando llega a la confianza del consumidor. Lo que los gobiernos en los mercados de vehículos eléctricos subdesarrollados ahora necesitan un plan más centralizado para catalizar el crecimiento y crear un entorno óptimo para generar confianza en los consumidores haciendo que la adopción sea lo más simple posible.

-Poniendo la asequibilidad de los vehículos eléctricos en el corazón de la producción.

China también ha podido crecer muy

rápidamente debido al énfasis en la producción de bajo costo. Donde la UE

decidió impulsar los vehículos eléctricos de lujo, China se ha centrado en

modelos asequibles y, como resultado, ha tenido éxito en mayores ventas y una

fuerte aceptación por parte de los consumidores, lo que catalizó que la

industria crezca al ritmo más acelerado. China también ha sido pionera en

la producción y venta de SUV eléctricos, mientras que Europa y EE. UU. han

centrado sus esfuerzos en vehículos de tamaño medio.

Con algunas excepciones, la mayor parte del mercado de vehículos eléctricos en

Europa y EE. UU. tiende a centrarse en los segmentos superiores.

Las cifras de JATO muestran que existe una brecha de precios significativa

entre China, Europa y Estados Unidos. El precio minorista promedio

(excluyendo cualquier tipo de incentivo) de los vehículos eléctricos vendidos

en Europa y EE. UU. en 2019 fue un 58% y un 52% más alto que en

China, respectivamente. Esta es una gran diferencia que explica de alguna

manera la participación de vehículos eléctricos en cada mercado.

Los OEM chinos han comprendido rápidamente cómo los datos van a cambiar el mercado porque muchos ven los vehículos como una plataforma de datos móviles. De acuerdo con el espíritu de generación de teléfonos inteligentes de China, los fabricantes de equipos originales chinos se preocupan menos por nuestras capacidades automotrices tradicionales y están más orientados hacia la experiencia en datos y tecnología. En última instancia, aquí es donde los OEM encontrarán valor en la automoción en los próximos años.

El uso de datos por parte de los chinos OEM les permite comprender a los consumidores a un nivel granular y, por extensión, optimizar la segmentación de los clientes objetivo. La aplicación de datos y análisis sólidos permite obtener conocimientos más profundos sobre las preferencias de los consumidores, que luego pueden utilizar para desarrollar un modelo más sólido para predecir el comportamiento de compra e impulsar las ventas.

Diferentes consumidores, diferentes niveles de éxito

Las actitudes considerablemente, mercado por mercado, y esto se puede ver al comparar el comportamiento de los consumidores en diferentes mercados. Un ejemplo son las diferencias de comportamiento entre los consumidores de Europa y China. Las actitudes significativamente cuando se trata de vehículos eléctricos, y esta sección considera cómo el «factor consumidor» ha influido en la forma de cada uno de estos mercados.

Primeros adoptadores de China

China sigue dominando el mercado de vehículos eléctricos, representando la mitad de todas las ventas de vehículos, y aunque esto se debe principalmente a la regulación e intervención del gobierno en China, las actitudes de los consumidores chinos también han jugado un papel importante.

El auge de la tecnología en la sociedad china ha sido asombroso en la última década; por ejemplo, más del 25% de las ventas mundiales de teléfonos inteligentes ahora se generan en el país.1 El interés tecnológico se extiende más allá de los teléfonos: los consumidores chinos son conocedores de la tecnología, son los primeros en adoptar y desean estar a la vanguardia del desarrollo digital.

Por lo tanto, no es sorprendente que los consumidores chinos estén exigiendo más funciones digitales cuando se trata de vehículos eléctricos, y esto solo ha aumentado hasta el día de hoy.2 La conectividad es clave para los consumidores chinos, por ejemplo, un estudio reciente encontró que un de los consumidores chinos cree que es fundamental para tener conectividad en el automóvil (en comparación con el 18% de los consumidores en Alemania). La gran mayoría de los consumidores chinos informaron de la necesidad de servicios en el automóvil, y la mitad quería una sincronización perfecta entre sus aplicaciones telefónicas y los servicios del automóvil.

La naturaleza conectada de los teléfonos inteligentes, que requiere el intercambio de datos con y entre aplicaciones, está tan arraigada en la vida diaria en China, que los consumidores están menos preocupados por compartir datos que sus contrapartes europeas. A medida que los chinos están más relajados con sus datos, las empresas obtienen mejores conocimientos sobre las percepciones de sus clientes, los hábitos de compra y búsqueda y, en última instancia, sus preferencias. Esto se refleja en la producción de vehículos eléctricos de China; por ejemplo, uno de los vehículos eléctricos más vendidos en China es el BYD Qin Pro, 3 según la Asociación de Automóviles de Pasajeros de China.

-Las criaturas del hábito de Europa.

En comparación con las actitudes de los

consumidores chinos descritas anteriormente, los consumidores europeos suelen

ser más indecisos en lo que respeta la adopción de vehículos eléctricos, no

están seguros de las capacidades de los vehículos eléctricos y prefieren

apegarse a lo que saben. Por ejemplo, un informe reciente encontró que la

adopción generalizada de vehículos eléctricos en Europa se ha visto

obstaculizada por una infraestructura de carga insuficiente en algunas

regiones.4 Se requiere una inversión estimada de $ 1.8 billon USD en la UE en

el año 2025 para la métrica de suministro de carga pública. para ser

considerado simplemente adecuado en este momento.

Sin embargo, el hecho de que la falta de infraestructura de sea ahora la

principal preocupación de los consumidores consumidores europeos sugiere que están

comenzando a ver los vehículos eléctricos como una opción realista para la

próxima carga de un automóvil, y ahora están considerando los aspectos

prácticos de la propiedad. La preocupación por la autonomía de los

vehículos eléctricos, también conocida como «ansiedad por la

autonomía», ha sido históricamente una razón clave detrás de la falta de

voluntad de los consumidores europeos para comprar un vehículo eléctrico, pero

a medida que avanza la tecnología, esto está comenzando a cambiar.

Vinculado a esto, Europa ha experimentado un mayor crecimiento de las ventas de

vehículos eléctricos que cualquier otra región en 2019, y uno de los

catalizadores clave detrás de esto en los últimos tiempos se debe a una

creciente preocupación por cambio climático entre los consumidores. Los

consumidores europeos buscan vivir de manera más sostenible, lo que se refleja

en hábitos de compra más ecológicos, y la compra de automóviles no es una

excepción.

La gran mayoría de los países europeos han establecido objetivos relacionados

con el cambio climático; por ejemplo, el Reino Unido ha propuesto la

prohibición de todos los vehículos contaminantes para 2035 y un objetivo de

cero emisiones netas para 2050, y Alemania planea reducir las emisiones de gas

en un 40% para finales de 2020, por lo que los gobiernos han implementado una

serie de políticas que incentivan aún más a los consumidores europeos a hacer

el cambio a los vehículos eléctricos. En Alemania, el gobierno también ha

duplicado los subsidios existentes a casi $ 7.000 USD en vehículos eléctricos

que cuestan menos de $ 45,000 USD, y en Francia los consumidores privados que

compran vehículos eléctricos que cuestan hasta $ 50,000 USD ahora reciben un

incentivo de casi $ 8,000 USD. A diferencia del mercado chino,

Motivado por el deseo de ser más sostenible, combinado con incentivos

gubernamentales, es muy probable que veamos un aumento significativo en la

aceptación de los vehículos eléctricos entre los consumidores europeos.

Predicciones del mercado: ¿qué sigue para China en una era posterior a los subsidios?

En el mercado de vehículos eléctricos más grande del mundo, la trayectoria de

crecimiento sigue sin estar clara. La reciente desaceleración sugiere que

en ausencia de subsidios gubernamentales, es probable que la tasa de

crecimiento no continúe al mismo ritmo que antes.

Originalmente, el plan chino había sido eliminar los subsidios a los vehículos

eléctricos para fines de 2020. Sin embargo, en marzo de este año, en parte

debido a la desaceleración causada por Covid-19, se tomó la decisión de

extenderlos. La revisión ahora incluye a los consumidores que compran

vehículos eléctricos nuevos hasta 2022 y exenciones de impuestos sobre las

compras durante 2 años.

El plan completo se desarrollará para reducir los subsidios en un 20% en 2021 y

un 30% en 2022.

Sin embargo, lo que permanece sin cambios es el objetivo de China de ser un

actor líder en la industria automotriz en el escenario mundial. Además de

provocar una desaceleración de las ventas, la decisión de recortar el subsidio

también ha dado lugar a otro desarrollo importante: una gran reestructuración

del sector. Antes de la pandemia, más de 400 empresas chinas estaban

operando dentro del sector de vehículos eléctricos internos, sin embargo,

algunas empresas que dependían de los subsidios quebraron. Los jugadores

restantes que resistieron la tormenta ahora están en una posición más fuerte.

Todo esto habla en gran medida de la ambición más amplia del gobierno chino de

querer consolidar y desarrollar la fuerza de sus fabricantes de automóviles

locales y crear vehículos eléctricos que puedan competir con los OEM

occidentales.

Por ejemplo, la decisión de permitir que jugadores extranjeros como Tesla

ingresen al mercado chino fue estratégica. El Tesla Model 3 se encuentra

actualmente en el coche eléctrico más popular de China.

Al establecer una instalación en Shanghai, la compañía se ha beneficiado

generosamente de préstamos preferenciales de bancos chinos y aprobaciones del

gobierno de Shanghai. La inquebrantable popular de Tesla en China parece

ir viento en popa, en un espacio de tiempo relativamente corto.

Pero tener una cadena de suministro de Tesla es invaluable, ya que les dará a

los chinos la oportunidad de aprender y, con el tiempo, trasladar ese apoyo a

sus propios fabricantes de equipos originales (OEM). Y el sueño chino es

tener un Tesla propio.

Más allá de su mercado interno, China aspira a convertirse en una superpotencia

automotriz mundial y considera que una mayor penetración de los propios vehículos

eléctricos de China es esencial para ese objetivo a largo plazo.

¿Un rebote ecológico en Europa?

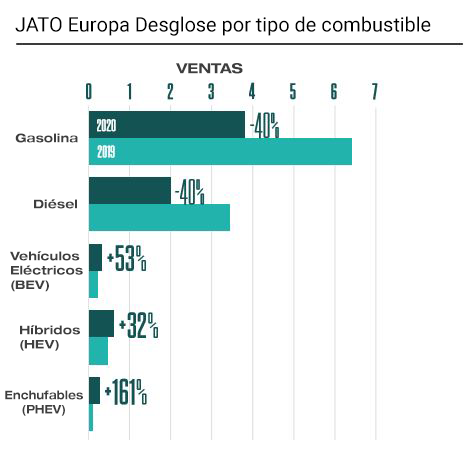

Las ventas de vehículos eléctricos en Europa se están disparando con un aumento

de las ventas de más del 50% interanual hasta agosto.

Y sorprendentemente, el Covid-19 no ha disuadido el crecimiento de los

vehículos eléctricos en Europa. De hecho, los países europeos están

utilizando la pandemia como premisa para hacer una recuperación ecológica de la

crisis, y algunos gobiernos están creando incentivos de compra adicionales como

parte de sus programas de estímulo económico Covid-19.

Hay pocas dudas de que el mercado en Europa está comenzando a ganar un impulso

real, y parece cada vez más que el continente está aprendiendo del mercado

chino al intensificar la intervención estatal para acelerar la absorción y el

crecimiento, mientras se apresura a cumplir los objetivos de emisiones de

carbono.

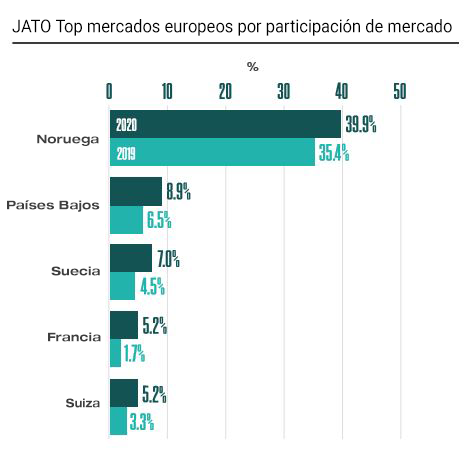

Noruega lidera actualmente la carga en Europa, en parte debido a su compromiso

con la electrificación desde la década de 1990. Con un plan original para tener

100.000 vehículos electrificados en la carretera para 2020, Noruega superó este

número en 2018.

Noruega registró las matriculaciones más altas de vehículos eléctricos puros el

año pasado con 60,400 unidades, lo que equivale al 42% del mercado total. Este

año hasta agosto, el volumen totalizó 38,600 unidades.

Sin embargo, muchas naciones europeas están buscando ponerse al día

estableciendo ambiciones audaces y más incentivos. Por ejemplo, el

objetivo de Alemania es tener la asombrosa cantidad de 10 millones de vehículos

eléctricos circulando y 1 millón de estaciones de carga implementadas para

2030. El paquete de estímulo posterior a Covid-19 de 130,000 millones de euros

de este verano incluyó una financiación significativa para impulsar aún más los

incentivos para vehículos eléctricos.

En Francia, el presidente Macron ha prometido 8,000 millones de euros al sector

automotriz como parte del paquete de apoyo a la recuperación de Covid-19 y está

listo para aumentar la subvención proporcionada por el estado para la compra de

un vehículo electrificado a 7,000 euros ( desde 6.000 euros).

A pesar de estos incentivos, en Europa, la adopción será económica más que

regulatoria, y solo cuando se logre la paridad en el costo total de propiedad,

los vehículos eléctricos comenzarán a ganar una parte significativa de las

ventas de vehículos nuevos.

¿Qué sigue para los OEM de China?

En una era posterior a los subsidios, ¿podrá el mercado europeo de vehículos

eléctricos acelerar y competir con China? ¿O se coronará China con éxito

en su búsqueda de expandirse en el mercado automotriz europeo?

Los seis actores automotrices chinos de JATO a seguir en 2021 …

MG

La reconocida marca británica fue adquirida

por la empresa china SAIC Motor en 2005, y desde entonces ha tenido un éxito

considerable al incursionar en el mercado de vehículos eléctricos; próximamente

llegará a México. En particular, el modelo ZS EV (un SUV pequeño) lanzado

el 1 de septiembre de 2019 ya se ha clasificado en el Top 10 de modelos EV en

varios mercados europeos. Inicialmente a la venta en los Países Bajos y el

Reino Unido, y estará disponible para su compra en Noruega, Francia, Bélgica,

Italia y Austria en un futuro próximo. De hecho, el ZS ha adquirido especial

relevancia en el Reino Unido, obteniendo el 6% del mercado de vehículos

eléctricos y convirtiéndolo en el cuarto vehículo eléctrico más vendido del

Reino Unido, solo detrás del Tesla Model 3, Nissan LEAF y Jaguar I-Pace .

Desde que pasó a ser propiedad china, MG había pasado los últimos 14 años

intentando capturar mercados en toda Europa continental. El lanzamiento

del ZS EV el año pasado, mostrando su rango competitivo y precios, creó una

oportunidad larga esperada para el éxito europeo, que los modelos ICE no

podrían presentar anteriormente.

Y SAIC Motor no es el único OEM chino que espera ganar tracción en

Europa….

-BYD.

BYD es el mayor fabricante de automóviles

eléctricos de China y el segundo más grande del mundo después de Tesla.

Es el principal productor de baterías recargables del mundo y tiene una fuerte

presencia en Europa a través de su autobús eléctrico (lanzado por primera vez

en 2010). Más recientemente, ha comenzado a incursionar en el mercado de

vehículos eléctricos de pasajeros de la UE.

-GEELY

Las ambiciones de los fabricantes de equipos

originales chinos van mucho más allá de producir modelos para los mercados

europeos. En la última década, Zhejiang Geely Holding Group, descubrió una

ruta rápida a Europa, adquiriendo marcas establecidas como Volvo y Lotus, sin

embargo, sus ambiciones no se han detenido allí. De hecho, Geely ha ido un

paso más allá al lanzar una arquitectura EV de código abierto. Sustainable

Experience Architecture (SEA) tiene como objetivo ayudar a elevar la disponibilidad

de vehículos de cero emisiones en todo el mundo.

Geely Holding hará que su innovadora arquitectura de cero emisiones sea

accesible para otros fabricantes de equipos originales y terceros, un gran paso

para la industria, que refleja el interés común de abordar el desafío que

presenta el cambio climático.

-NIO.

Europa no solo debería vigilar de cerca a los

grandes fabricantes de equipos originales, sino que la competencia surge en

todas sus formas, sobre todo de los disruptores con espíritu de innovación en

la sangre.

Considerado el «Tesla de China», NIO, con su trasfondo gigante de

Internet, es el modelo ejemplar para las nuevas empresas chinas de NEV. Su

revolucionario concepto de «Batería como servicio» (BaaS) ha atraído

una atención importante y, aunque NIO opera exclusivamente en China, está

previsto que los vehículos del fabricante estén disponibles en Europa en 2021.

Actualmente, NIO ofrece ES8, ES6 y EC6 en China, y debido a su concepto BaaS,

los modelos se pueden comprar sin batería, lo que los hace considerablemente

más asequibles. Por lo tanto, es más que probable que la compañía pueda

ofrecer sus vehículos a los consumidores europeos a precios extremadamente

favorables, desafiando a cualquier operador europeo.

-AIWAYS.

Y la competencia no termina con la etiqueta

de precio. En 2019, Aiways desafió a su modelo U5 a conducir desde China a

Alemania, viajando aproximadamente 15.022 km en 53 días. Esta primera

exhibición en Europa 2019 demostró claramente la alta calidad del producto,

mostrando las capacidades únicas de China en el mercado de vehículos

eléctricos. Desde entonces, Aiways ha distribuido su modelo en Francia y

ha puesto un nuevo enfoque en las asociaciones en línea, como su trabajo con el

socio comercial alemán «Euronics».

Como era de esperar, los fabricantes de equipos originales chinos están

encontrando múltiples rutas hacia los mercados automotrices europeos, incluida

la entrada apoyando a las marcas desafiantes.

-GRUPO CAMEL.

El OEM croata, Rimac Automobili, que

actualmente adquiere Bugatti de VW Group, recibe el nombre de «Tesla de

Europa» y es conocido por su trabajo innovador en el mercado de vehículos

eléctricos, incluido su último modelo, el cupé C-Two de 1914 CV, que aún no ha

entrado en producción.

Con tanto «revuelo» en torno a la empresa, esta marca desafiante ha

asegurado una gran cantidad de financiación, siendo los mayores accionistas

secundarios el productor chino de baterías, Camel Group.

-Conclusiones.

El viaje de China para convertirse en el mercado

de vehículos eléctricos más grande del mundo en poco menos de una década sigue

siendo una prueba viviente de que el crecimiento de vehículos eléctricos a buen

ritmo requiere el respaldo de la intervención del gobierno.

La política y el apoyo estatal son parte integral para ayudar a la industria de

los vehículos eléctricos a lograr el repunte que necesita para tener éxito de

verdad. En particular, dado que la confianza del consumidor depende en

gran medida de la creación de infraestructura y de los buenos precios, la

intervención estatal se convierte en parte integral de la fórmula de éxito del

mercado de vehículos eléctricos.

Esto es evidente cuando se mira a los mercados fuera de China, como Noruega,

donde se ha realizado un esfuerzo concertado para impulsar la aceptación de los

vehículos eléctricos desde la década de 1990 y arrojó buenos resultados. Por

el contrario, esto también se puede ver en los EE. UU., Donde un enfoque

regulatorio de toque ligero ha caracterizado un aplanamiento del mercado.

Sin embargo, China sigue totalmente comprometida con la evolución y la

revolución de la industria automotriz y el objetivo de la Declaración de Boao,

que apunta a que los vehículos eléctricos representan el 50% del mercado

mundial para 2035.

Con Europa preparada para el próximo auge de los vehículos eléctricos, las

cosas ciertamente se pondrán más interesantes en la carrera por el dominio

mundial de los vehículos eléctricos.

Y contra todo pronóstico, la pandemia parece haber llevado a una aceleración

del despliegue de vehículos en eléctricos en Europa, con los gobiernos

aumentando los subsidios y los incentivos.

Es evidente que los chinos OEM están comprometidos con este desafío. Por

ejemplo, al comprender que las marcas tradicionales tienen una influencia

considerable entre los consumidores europeos, han intentado infiltrarse en el

mercado europeo, mediante la compra de acciones o la compra directa de OEM

occidentales, en el lugar de vender marcas chinas a los consumidores europeos .

Si bien es posible que todavía haya un largo camino por recorrer hasta que los

fabricantes de equipos originales chinos establezcan un punto de apoyo sólido

en Europa, parece que el gobierno chino no se desviará de su objetivo a largo

plazo de desarrollar la fuerza de su talento local y crear vehículos eléctricos

que puedan competir con OEM occidentales. Y al considerar la fórmula

aplicada por los fabricantes de equipos originales chinos a su mercado

nacional:

-Un énfasis en los vehículos eléctricos asequibles.

Amplia variedad de opciones para el consumidor en términos de modelos de vehículos (incluidos los SUV)

Bastas gamas de vehículos eléctricos que eclipsan las gamas de modelos europeos

Vehículos expertos en tecnología

Diseños liderados por información y datos del consumidor

Gran atractivo para los consumidores jóvenes

Es difícil imaginar cómo los elementos anteriores, cuando se aplican

estratégicamente al mercado europeo, no atraerán a los consumidores masivos. Entonces,

tal vez cuando se trate de la dominación mundial de los vehículos eléctricos,

es más una cuestión de cuánto tiempo les tomará a los vehículos eléctricos

chinos ingresar con éxito al mercado europeo, que un caso de si tendrán éxito.