Ventas de autos, en la curva de recuperación

El mercado automotor de México está justo en el inicio de la curva de recuperación, y entre otros factores, el financiamiento será fundamental para el incremento en la comercialización.

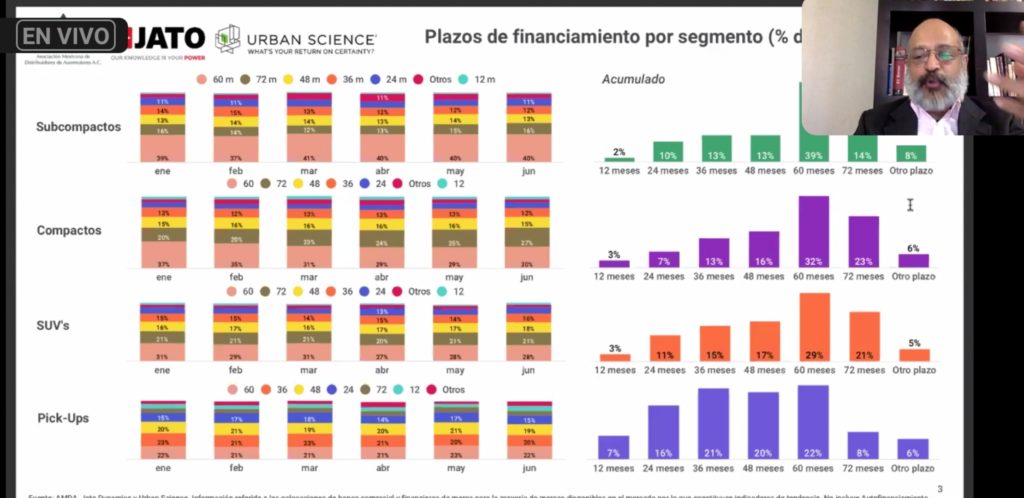

Hasta antes del año 2020, de la cada 10 autos vendidos, 8 se concretaron vía financiamiento; el año pasado esta relación pasó a 7 de cada 10, y ahora es de 6 de cada 10 ventas, con un promedio de 60 meses en sus plazos. Lo que no significa que se compran más unidades nuevas al contado, sino que las ventas han pasado de 1.5 millones de unidades en años anteriores, a 950,000 ventas el año pasado.

Así lo dijeron en conferencia de prensa virtual, Gerardo San Román, Director de JATO México; Erick Ramírez, director para Latinoamérica de Urban Sciencie; y Guillermo Rosales, Director Adjunto de la Asociación Mexicana de Distribuidores de Automotores (AMDA).

Entorno en le que los créditos bancarios y de las financieras de las automotrices son muy flexibles, sin penalizaciones, y con la opción de vender antes del plazo pactado y refinanciarla por otro modelo más reciente.

Asimismo, las tasas de crédito han sido bastante estables, con poco movimiento en los precios y en las tasas, si con variaciones de plazos en cada segmento.

Además, los créditos han ampliado sus plazos, como es el caso de General Motors de hasta 90 meses, y en términos generales los financiamientos con mensualidades muy bajas. Y de manera paralela, se puede decir que hay una madurez en el mercado crediticio automotriz de este país, que con la crisis económica de los 1994-95, y cuya mora fue la imposibilidad de la liquidez ante las tasas de interés, se generó todo un problema, porque eran créditos con tasas variables, y la gran diferencia ahora es que se ofrecen trajes a la medida, en función de sus ingresos y sus posibilidades de hacerse de un crédito, dijeron los ejecutivos.

Y se ha evolucionado de tal manera, que hoy por hoy, la tasa cero ya no es la reina detonante para hacerse de un financiamiento, sino que más bien son los trajes a la medida que se puede ejecutar.

Y aunque es probable que los plazos de financiamiento amplíen sus meses, lo recomendable es hacerse de uno a 60 meses, en función de las garantías que ofrecen las marcas, así como en el ciclo de vida del vehículo mismo, dijo Erick Ramírez.

-Ahora los clientes ya no quieren el auto para lo que le alcanzó, sino el que quieren.

“Este es el momento de hacer ajustes dentro de los distribuidores; hay que depurar inventarios y atender a los clientes de otra manera; ser más eficientes en todas las áreas, con ofertas más adecuadas. Ahora los clientes ya no quieren el auto para lo que le alcanzó, sino el que quiere”, dijo Guillermo Rosales.

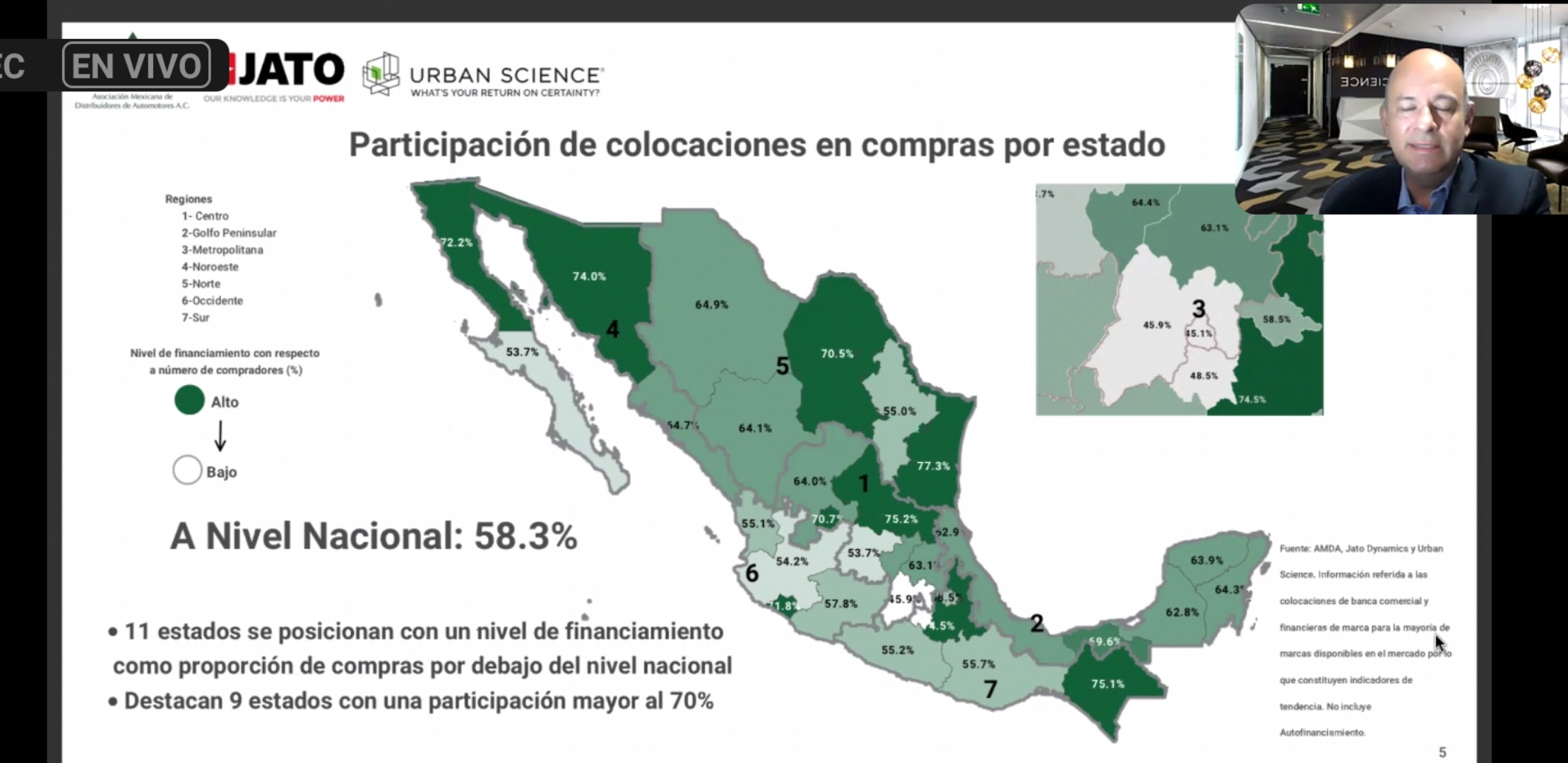

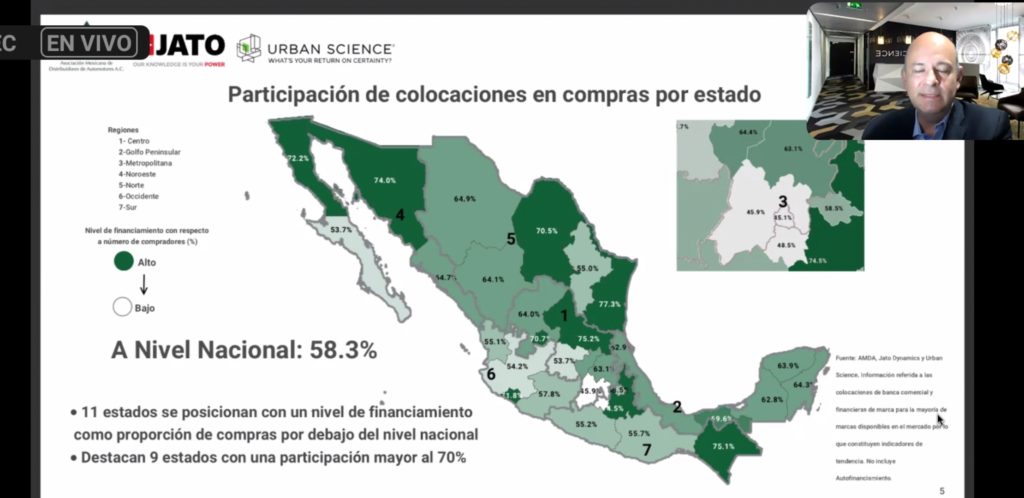

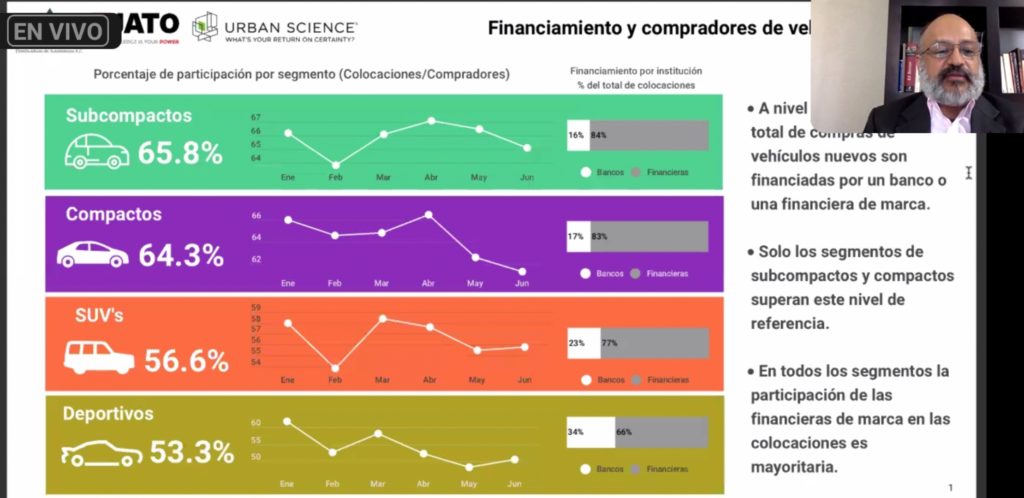

De manera más precisa, en el primer semestre de este año, se observó que el 58.3% de las ventas de autos nuevos, han sido financiados, y solo los vehículos compactos y subcompacto rebasan esta cifra, con un 64.3% y 65.8%, respectivamente.

Los deportivos registran el 53.3%; las Minivans con 49.1%; las pick up con el 45.4%; y los de lujo con el 37.3%. Este último segmento con una clara inclinación por el arrendamiento, además de que los bancos han mostrado una mayor proporción de crédito en autos de lujo y deportivos, dijo Gerardo San Román.

Y como todo mercado, el nacional no es homogéneo, ya que la demanda de créditos automotrices es muy diferente, de tal forma que son los del norte los que solicitan más, como es el caso de Baja California Norte, Coahuila y Sonora, dijo Erick Ramírez.

Y ahora con la tercera ola de la Pandemia y sus efectos, se está con la incertidumbre de cuáles podrían ser las proporciones. Así es que de momento, el 1,070,000 ventas para el mercado mexicano, sigue en pie para el cierre de este año, con un crecimiento del 13% vs 2020; y la otra proyección de ventas es de 1,093,000 vehículos para JATO, dijeron Guillermo Rosales y Gerardo San Román.