Después de la Pandemia, el sector automotor ha sido el de mayor recuperación

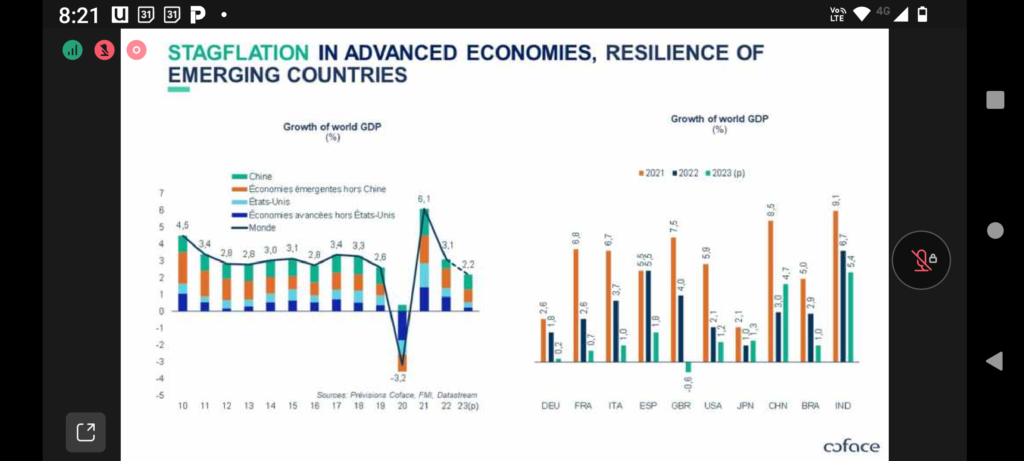

Con las políticas económicas de los mercados de Estados Unidos y China, las proyecciones de las ventas de vehículos automotores son muy positivas, de tal forma que se espera un crecimeinto global para el 2023 de 2.0% a 2.5% a nivel global, principalmente impulsado por China y por los países emergentes, a pesar de que China ha demostrado un crecimiento más moderado; país en el que Coface tiene una proyección de crecimiento de 4.4% para el cierre del presente año.

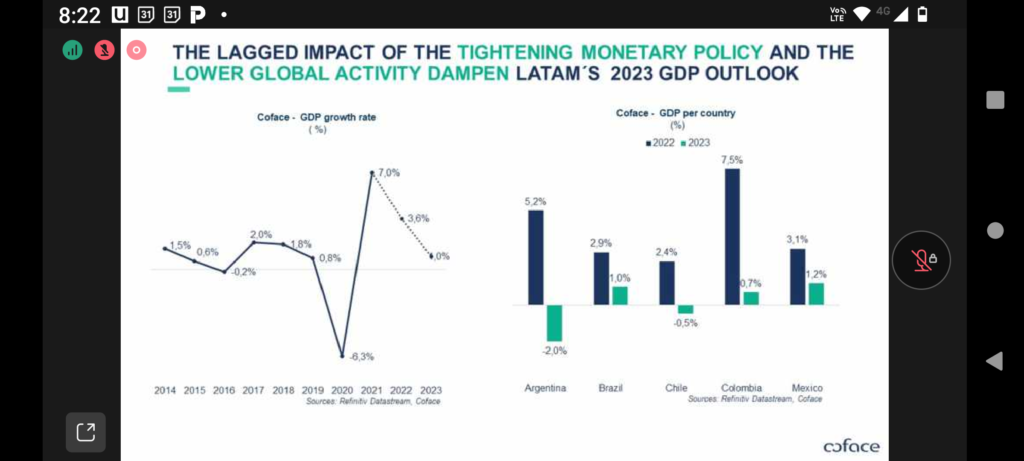

Y con un bajo crecimiento también en el mercado de Estados Unidos, aunque con crecimiento, mientras que el crecimiento en la región de Latinoamérica será bajo, en el que países como México, Colombia y Brasil tendrán un bajo crecimiento de 1.0% apróximadamente, pero al final de cuentas con un crecimiento.

Situación que se puede explicar por la por la brecha y el impacto de las políticas monetarias de sus bancos centrales y que impactan en los niveles de crecimiento de este año 2023, dijo en conferencia Simón Lacoume, economista de Coface.

Con respecto a las materias primas como es el caso de los metales y que impacta a la industria automotriz, lo mismo que los precios de los crudos, aunque se espera una mayor flexibilida en sus precios; escenario que afecta también al sector de la construcción.

Y en efecto hay una volatilidad de los precios de los metales, con precios altos respecto a los precios de antes de la Pandemia, lo que ha limitado las inversiones de las diversas empresas.

A pesar de este escenario, el sector automotriz se puede decir que ha sido una de las industrias ganadoras, sobre todo en los vehículos eléctricos y en los que China juega un papel muy importante; además de ser un gran productor de las baterías.

En un entorno en el que crecerá la demanda del Litio en un 40% más respecto a la demanda del año 2022. Se estima que el 14% de las ventas de los vehículos serán de unidades eléctricas, lo que es una cifra alta si compara con la demanda del año 2020 y que fue del 5.0%.

Cifras en las que China representa el 60% de las ventas totales de eléctricos a nivel mundial; Europa con el 20%, y Estados Unidos con un registro menor. Por lo que China forma una parte importante en la cadena de valor.

Vehículos eléctricos que seguirán viendo su crecimiento para el presente año, lo que impactará a los proveedores de vehículos, así como a los productores de los softwares por ejemplo.

Hay muchos desafíos en las inversiones y muchos más altas a nivel mundial, ya que Norteamérica producirá baterías y para ello requerirá del litio por ejemplo.

Demanda que afectará la volatilidad y las restructuración de la cadena de valor de la industria automotriz, dijo el ejecutivo.

-Más allá de las interrupciones logísticas, el sector enfrenta importantes desafíos estructurales, siendo el más importante la transición hacia el transporte de bajo carbono.

Toda la industria automotriz es un gran vector de innovación. En Europa, por ejemplo, representa el 32% (2021) del gasto en I+D, en comparación con el 17% para la industria farmacéutica, aunque la tendencia ha disminuido desde 2017.

La descarbonización del sector automotriz toma diversas formas: regulatoria/industrial en Europa, donde se prohibirá la producción de vehículos de combustión interna a partir de 2035; tecnológica en Asia, donde China tiene una hegemonía casi completa sobre la industria del litio (el litio es esencial para la fabricación de baterías de iones de litio); y geopolítica en Estados Unidos, donde la Ley de Reducción de la Inflación restringe los subsidios para la compra de vehículos eléctricos solo a aquellos producidos en suelo norteamericano.

A pesar de estos desafíos, América Latina ha continuado siendo un actor clave en el mercado automotriz global, con países como Brasil y México entre los 10 principales productores de automóviles del mundo.

En este informe, exploraremos las principales evoluciones en el sector automotriz en Argentina, Brasil, Chile, Colombia, Ecuador, México y Perú, y proporcionaremos una visión general del estado actual de la industria y sus perspectivas futuras.

La industria automotriz mexicana es la segunda más grande de América Latina y ha estado creciendo en los últimos años, impulsada por un aumento en las exportaciones a Estados Unidos y otros países.

El país es un importante productor de vehículos y autopartes, y

ha implementado políticas para promover la producción y adopción de vehículos eléctricos, incluyendo incentivos fiscales y subsidios para compradores. Además, el gobierno ha lanzado un programa para promover el uso de gas natural como combustible vehicular.

Al cierre de 2022, México se posicionó como el 7° productor automotriz a

nivel mundial con 3.5 millones de unidades producidas solo por debajo de Alemaniacon 3.6 millones de unidades y superando a Brasil, España y Tailandia.

En el segmento de vehículos livianos su producción creció +9.0% y las ventas locales +7.’% y las exportaciones +6.0% (INEGI). Tesla abre la llave de inversión para México gracias al nearshoring.

El anuncio de la empresa liderada por Elon Musk es prueba de lo que la

IED puede llegar a México y que los expertos estiman en 42,000 millones de dólares sólo este año.