Ventas de autos en Europa cayeron 4.4% en junio y 0.3% en el semestre

-Las marcas de automóviles chinas registraron una cuota de mercado récord en junio y superaron el 5.0% en el Grupo Volkswagen.

-Stellantis se desploma en Europa.

-BYD registró 15,565 unidades, entrando en las 25 marcas más vendidas y superando a Suzuki, Mini y Jeep.

Los datos de JATO Dynamics para 28 mercados europeos revelan que la disminución de los registros fue mayor en Italia (-17%), Bélgica (-16%) y Alemania (-14%), mientras que Francia (-7.0%) y Suiza (-6.0%) también registraron caídas notables. En Rumanía, los volúmenes disminuyeron en un notable 50%.

Los resultados negativos de junio siguen a meses de inestabilidad en el mercado automotriz europeo, con cifras de matriculación anuales que suman seis millones 844,426 unidades, una disminución interanual del 0.3%, o 17,728 unidades menos que en el primer semestre de 2024.

Los precios persistentemente altos, las tensiones geopolíticas y económicas con los socios comerciales de Europa, y la realidad del mercado post pandémica están detrás del declive, dijo Felipe Muñoz, analista global de JATO Dynamics.

Europa Occidental ha perdido el equivalente a más de 2.5 millones de unidades de ventas anuales desde 2019. De hecho, los datos muestran que, en comparación con los niveles prepandémicos del primer semestre de 2019, el mercado perdió 1.56 millones de unidades en la primera mitad de los registrados en Inglaterra.

Proporcionalmente, esta disminución a mediados de año supera las pérdidas anuales totales al comparar el año 2019 con el 2024, que se situó en 2.7 millones de unidades. A medida que el mercado automovilístico nuevo de Europa se ha reducido, la competencia se ha intensificado, en gran medida en detrimento de los fabricantes de automóviles europeos, japoneses, coreanos y estadounidenses.

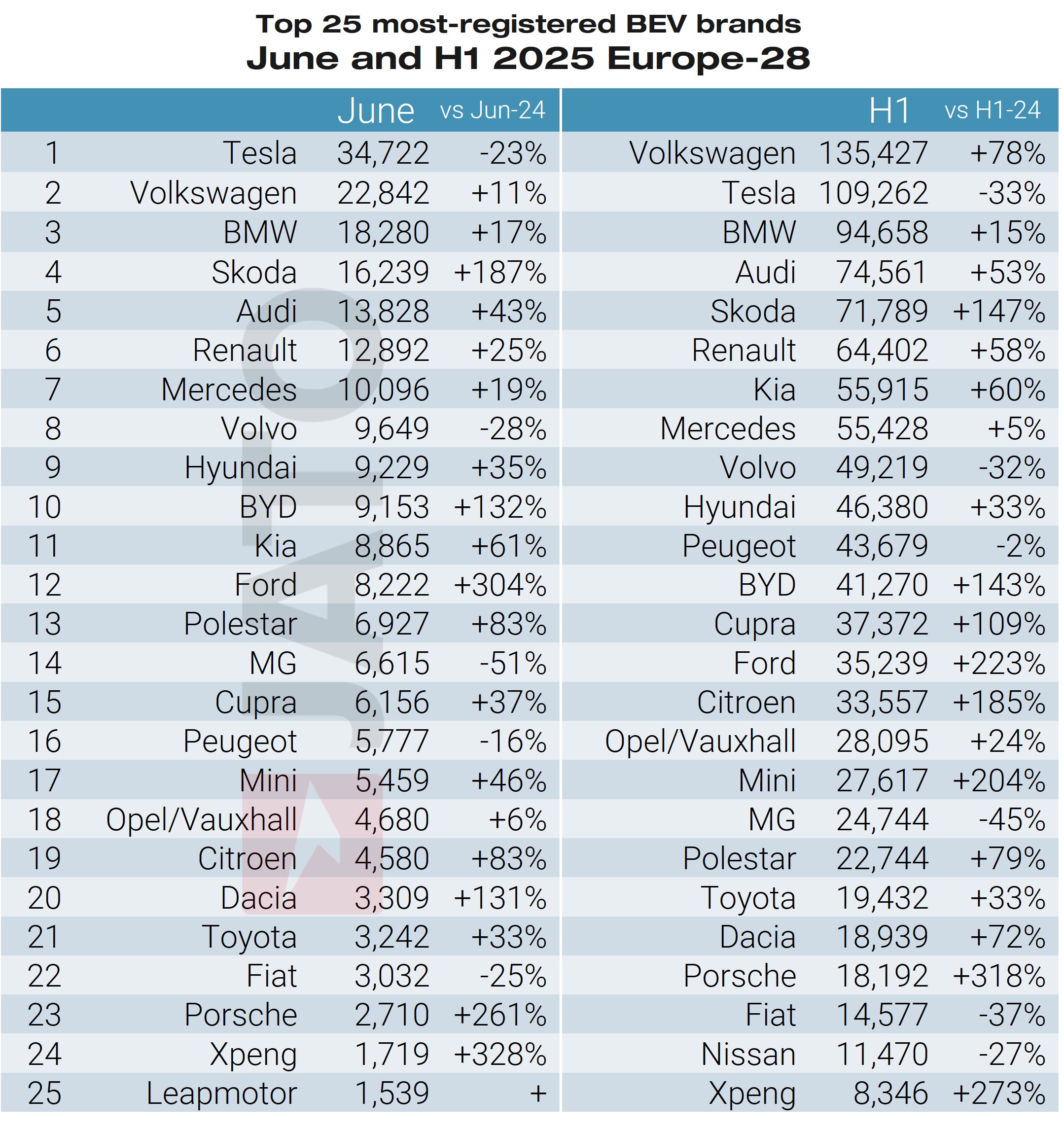

-Por el contrario, la cuota de mercado de las marcas de automóviles chinas en el primer semestre de 2025 casi se duplicó, en comparación con el período correspondiente de 2024, para alcanzar un nuevo récord del 5.1%; su volumen aumentó en un 91%.

Hasta la fecha, estas marcas no alcanzan el 5.2% de Mercedes Benz, y están por delante del 3.8% de Ford. Combinadas, las marcas de autos chinas superaron a Mercedes en junio. Y cinco fabricantes de automóviles están impulsando este rápido crecimiento: BYD, Jaecoo, Omoda, Leapmotor y Xpeng.

BYD, que ha sido particularmente agresivo en su estrategia de precios, registró 70,500 unidades en el primer semestre de 2025, un aumento interanual del 311%. Solo en junio, BYD registró 15,565 unidades, entrando en las 25 marcas más vendidas y superando a Suzuki, Mini y Jeep.

El BYD Seal U fuen, junto con el Volkswagen Tiguan, los PHEV más vendido en Europa en junio, y el tercero en el primer semestre. Jaecoo y Omoda de Chery, también lograron avances sustanciales, aunque esto no se debió a su línea eléctrica.

Los SUV híbridos enchufables representaron el 29% de sus inscripciones mensuales combinadas en junio, mientras que los modelos tradicionales de ICE representaron casi dos tercios (63%) del total.

El Jaecoo 7 fue el noveno PHEV más vendido de Europa en junio. Leapmotor registró más de 8,300 unidades solo en junio, impulsado en gran medida por la popularidad de su automóvil urbano T03 y su SUV C10.

Mientras tanto, Xpeng se ha convertido en la marca de automóviles chinos de gama alta más exitosa de Europa en lo que va del año 2025, con 8,338 unidades registradas en la primera mitad del año.

Su crecimiento ha sido impulsado por la fuerte demanda del SUV G6, que representó 5,615 de esas matriculaciones. Mientras que las marcas de automóviles chinas continuaron su notable ascenso, algunos de los mayores actores de la industria han concedido cuota de mercado.

Stellantis experimentó la mayor disminución en los primeros seis meses del año, con una disminución interanual de su cuota de mercado del 16.7% al 15.3%.

De hecho, el grupo registró su volumen de registros en el primer semestre más bajo en toda Europa desde su creación en 2021.

De las 10 marcas de Stellantis disponibles para su compra en Europa, solo tres registraron un crecimiento en el primer semestre de 2025: Alfa Romeo (+33%), Peugeot (+6%) y Jeep (+2%). En general, Stellantis registró una caída de sus volúmenes del 8,6% y del 11,7% en el primer semestre de 2025 y junio, respectivamente.

Fiat, Lancia, DS, Maserati y Abarth registrando grandes pérdidas. Citroën y Opel/Vauxhall también registraron caídas de dos dígitos. Los problemas de Stellantis son el resultado de dos factores: el fracaso de muchas de sus marcas para introducir nuevos modelos y su creciente enfoque en los vehículos eléctricos, normalmente más caros que los modelos ICE en el mercado de los automóviles nuevos, destacó Muñoz.

-Tesla experimentó la segunda disminución más pronunciada de la cuota de mercado en el primer semestre de 2025, frente al 2.4% en el primer semestre de 2024 al 1.6%.

Durante este período, ha perdido su lugar en el ranking de grupos frente a SAIC Motor, propietario de MG, que superó a Tesla por primera vez. El fabricante de automóviles chino aumentó sus volúmenes en un 22% hasta las 162,153 unidades, en comparación con una disminución del 33% con Tesla hasta las 109,264 unidades.

Hasta ahora, el Tesla Model Y actualizado no ha logrado proporcionar el impulso de ventas esperado para la marca, señaló Muñoz.

Al mismo tiempo, la competencia de BYD y Volkswagen Group dificulta que Tesla mantenga su posición de liderazgo. Si bien Tesla fue el segundo fabricante de BEV más registrado en Europa en junio, ocupó la cuarta posición en el ranking H1 BEV, detrás de Volkswagen Group (28%), Stellantis (11%) y BMW Group (10.3%).

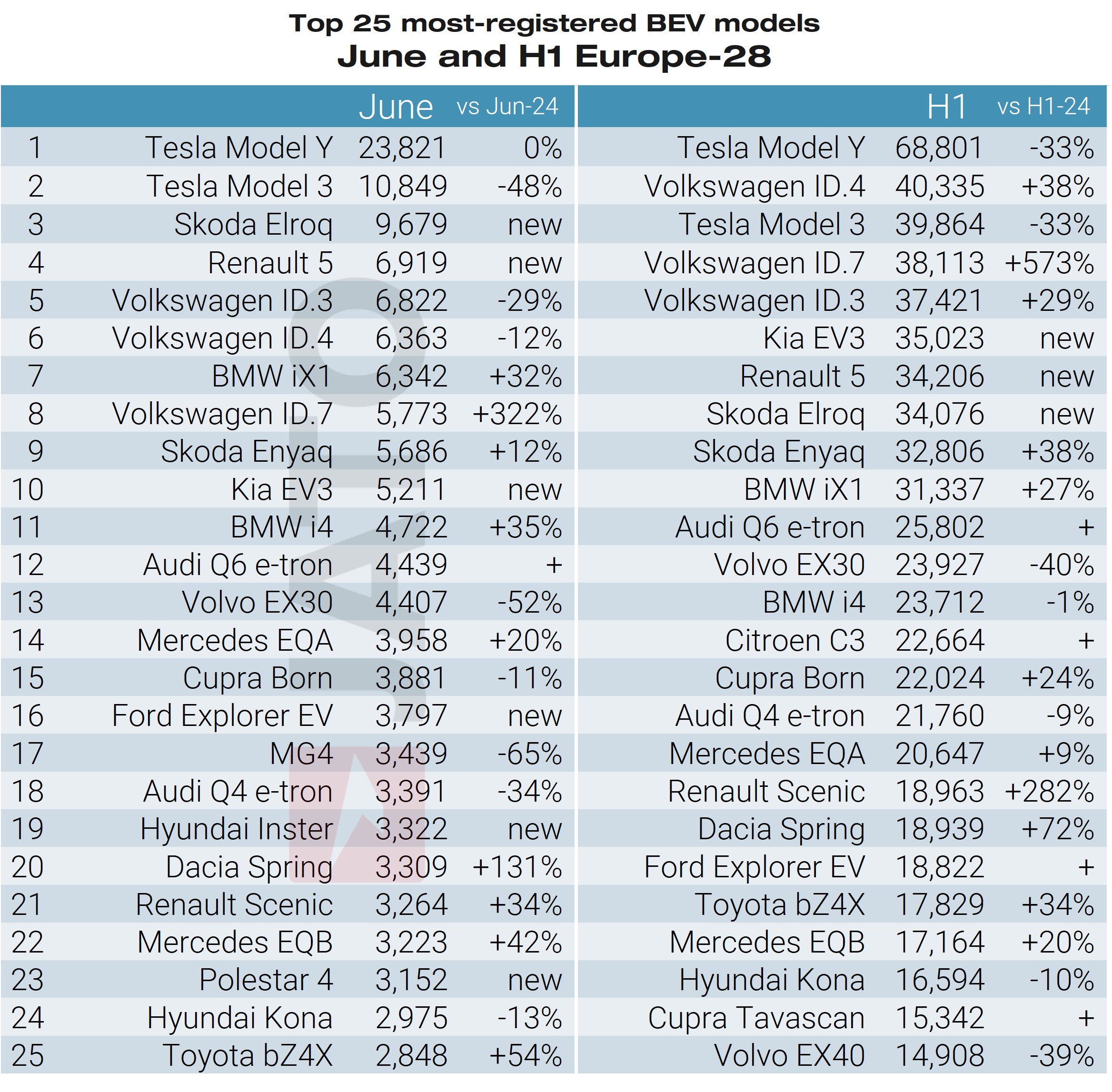

-Los BEV (Battery Electric Vehicle – 100% eléctricos) superan el millón de unidades por primera vez.

El segmento BEV fue un punto brillante en el mercado automovilístico nuevo de Europa, con matriculaciones superiores al millón de unidades por primera vez en la primera mitad del año. En total, se registraron un millón 193,397 unidades, un 25% más interanual.

Sin embargo, a pesar de la trayectoria positiva, el crecimiento se desaceleró en junio, con un aumento del 15% hasta las 240,247 unidades. Los vehículos eléctricos BEV representaron el 17.4% del mercado automovilístico europeo en el primer semestre de 2025, lo que representa un aumento de 3.6 puntos porcentuales en comparación con el mismo período del año pasado.

Dinamarca lideró el aumento de la cuota de mercado entre el primer semestre de 2024 y el primer semestre de 2025 (+19 puntos porcentuales), seguida de Noruega (+9,2), Bélgica (+8,0), Finlandia (+7,2) y Austria (+5,6).

Los BEV tienen ahora la mayor cuota de mercado en Noruega, Dinamarca, Países Bajos, Suecia y Finlandia, mientras que su cuota sigue siendo más baja en Croacia, Eslovaquia, Rumanía, Polonia e Italia.

Como segmento, los BEV siguen creciendo en importancia para la mayoría de los mayores fabricantes de automóviles de Europa. Los datos de JATO Dynamics muestran que, excluyendo a Tesla, BYD es el OEM más dependiente del segmento, que representa casi dos tercios (64%) de su combinación de ventas totales.

Sin embargo, al igual que SAIC, que registró una caída de su participación en BEV del 15.4%, la participación en BEV de BYD ha disminuido en comparación con el primer semestre de 2024. Este cambio refleja un giro estratégico hacia otros motores, ya que ambos fabricantes intentaron mitigar el impacto de los aranceles impuestos a sus vehículos eléctricos.

En contraste, Ford experimentó un aumento notable, con un aumento de los vehículos eléctricos del 4.5% de sus ventas en el primer semestre de 2024 al 13.7% en el primer semestre de 2025. La participación del Grupo Volkswagen en el BEV creció del 10.1% al 18.7% durante el mismo período, mientras que el Hyundai-Kia experimentó un aumento del 12.6% al 19.1%.

El crecimiento también se registró en BMW Group y Renault Group, con ganancias más modestas observadas en Stellantis, Toyota y Mercedes-Benz. Y a pesar de los desafíos, el Tesla Model Y fue una vez más el BEV más superado por Europa, tanto en junio como en el H1 2025.

Junio fue el primer mes de este año en el que las inscripciones del Modelo Y disminuyeron.

Aunque el aumento fue mínimo (+0.1% frente a junio de 2024), confirmó la tendencia que comenzó en mayo, cuando los volúmenes cayeron solo un 7.0%. Esto supuso una mejora significativa en comparación con la caída mensual media del 50% registrada entre enero y abril.

Renault encabeza el ranking de modelos del grupo francés.

Renault para superar el ranking de modelos tanto en junio como en la primera mitad de 2025. En junio se registraron más de 27,200 unidades del Renault Clio, más de 3,000 más que el Tesla Model Y, que ocupó el segundo lugar con más de 23,800 unidades registradas durante el mes. Durante los primeros seis meses del año, el Renault Clio sólo fue superado por el Dacia Sandero, otro modelo de la cartera del Grupo Renault.