Grupo Financiero Banorte gana mercado

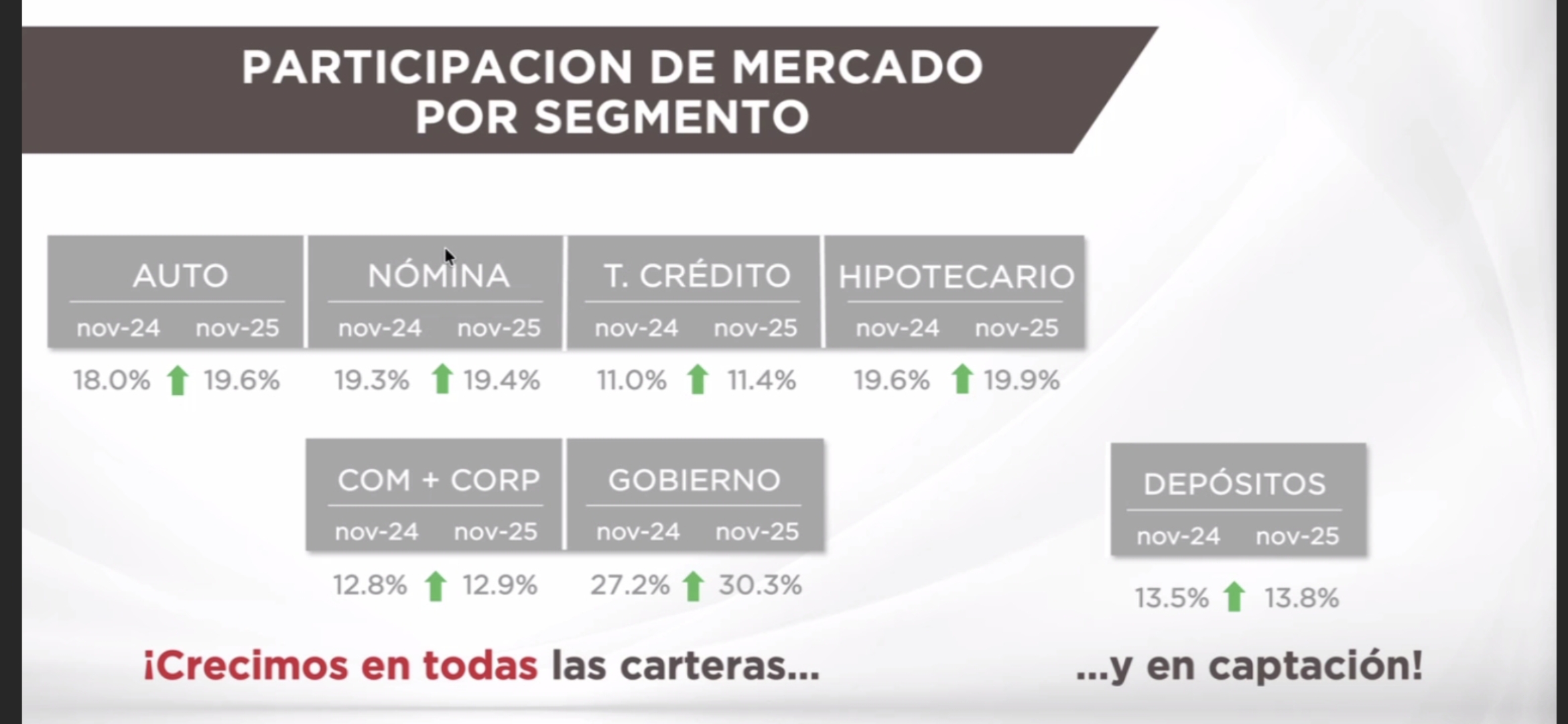

La participación de Banorte en el mercado a noviembre de 2025 aumenta anualmente 162pb en Automotriz; 8pb en Nómina; 40pb en Tarjeta de Crédito; 39pb en Hipotecario; 11pb en Comercial más Corporativo; 312pb en Gobierno y 28pb en Depósitos.

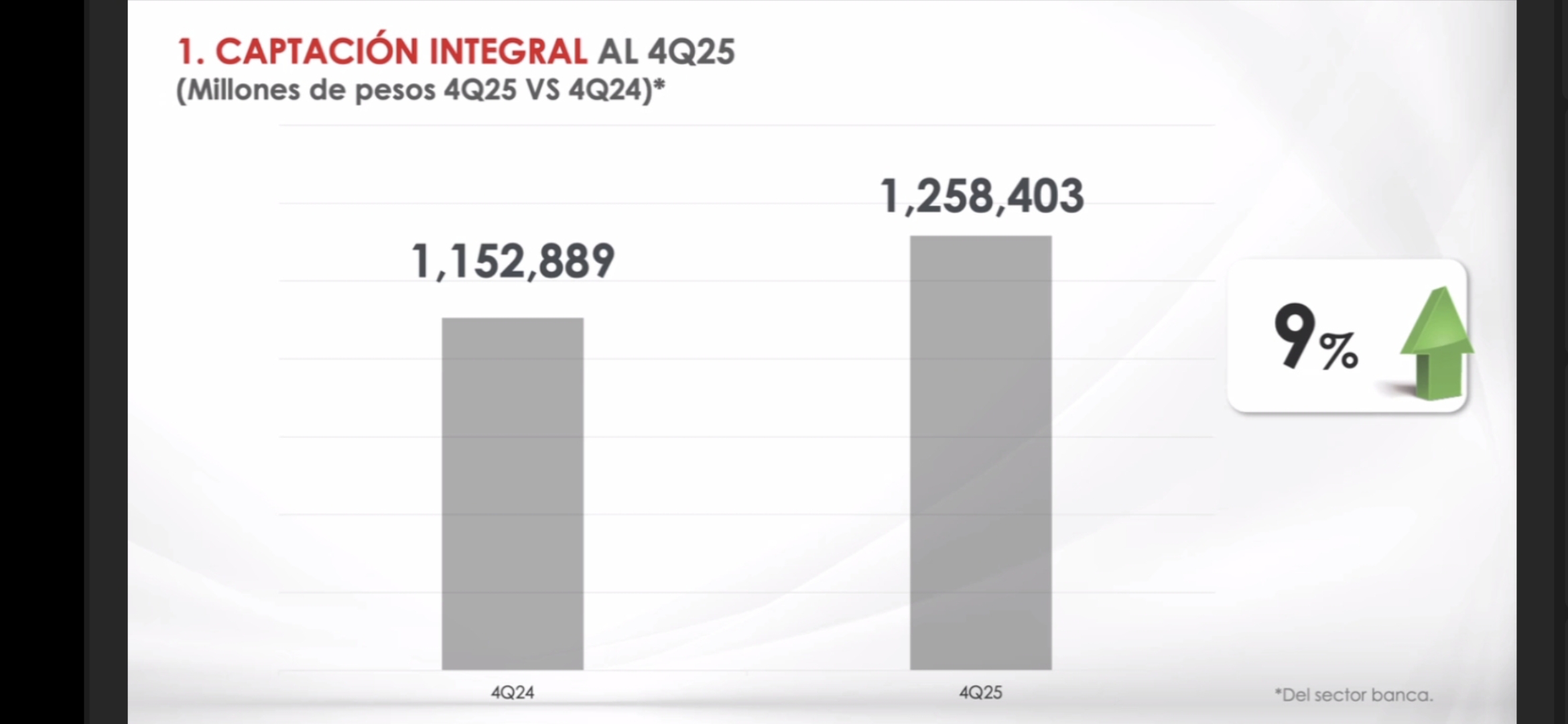

La Captación lntegral del sector banca al cierre del 4Q25 se incrementó 9% respecto al mismo periodo del año anterior para alcanzar 1,258,403 millones de pesos.

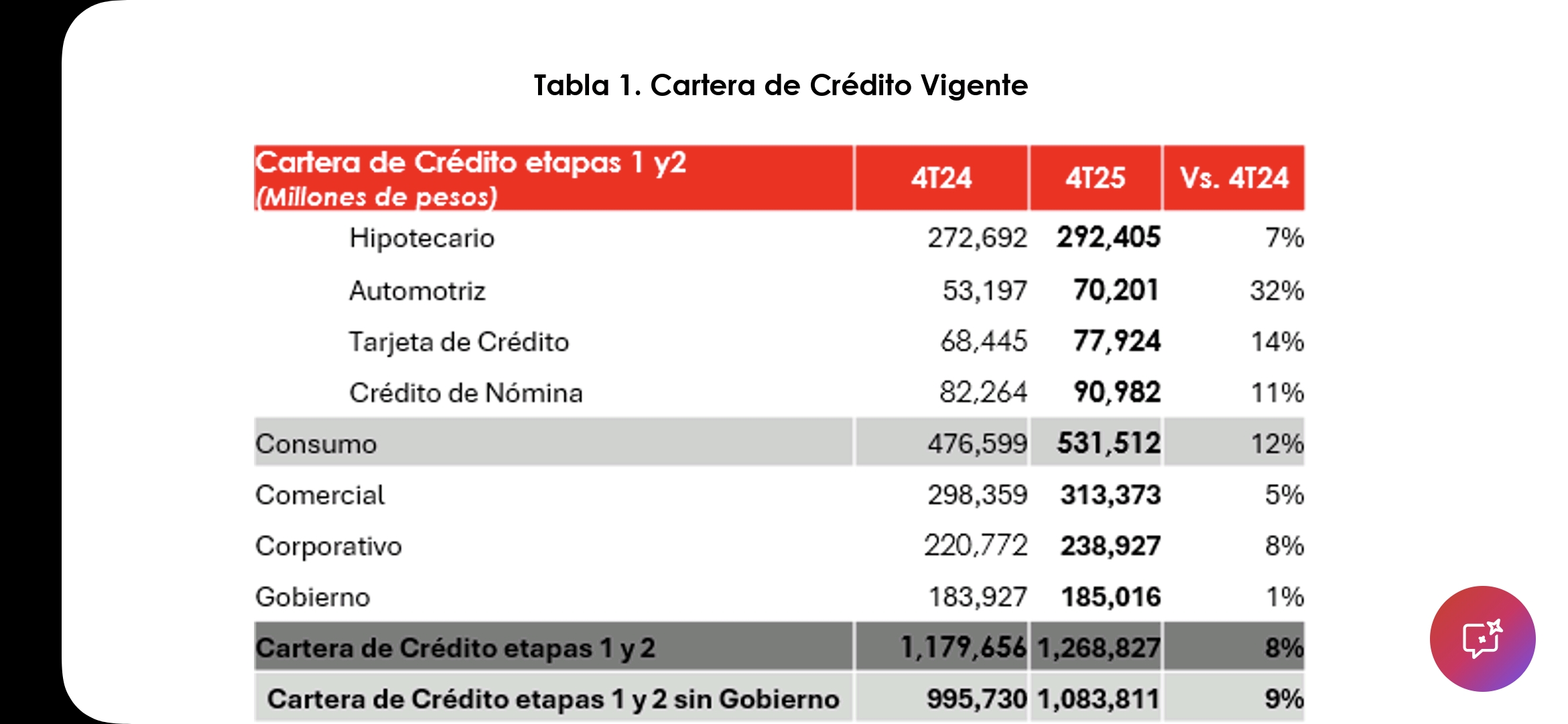

Al cuarto trimestre de 2025, la Cartera de Crédito Vigente creció 8% en su comparación anual, sumando 1,268,827 millones de pesos

Grupo Financiero Banorte reporta crecimientos anuales en sus Carteras de Crédito: Consumo 12%, Corporativo 8%, Comercial 5% y Gobierno 1%.

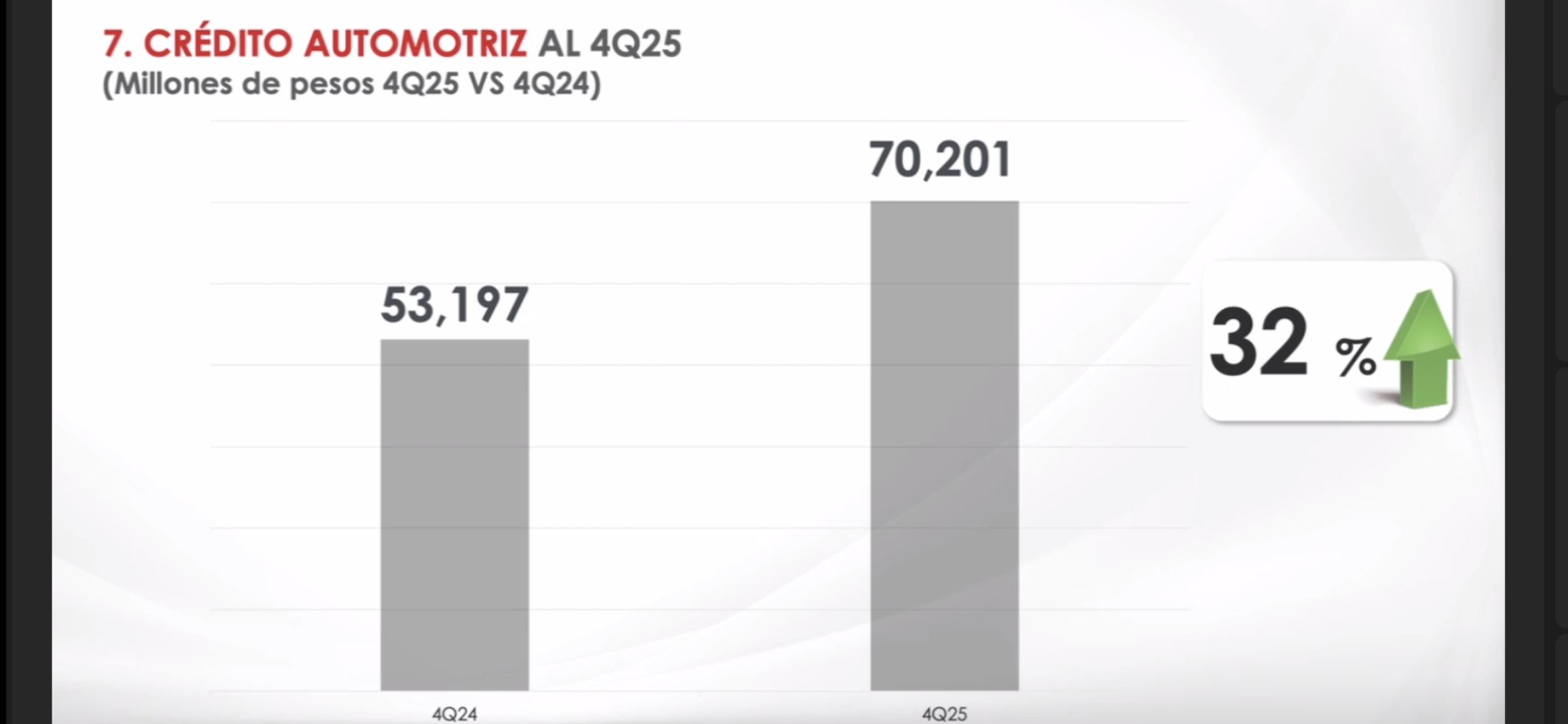

Al cierre del trimestre, la Cartera de Consumo presentó incrementos anuales en todos sus rubros: Crédito Automotriz 32%, Tarjeta de Crédito 14%, Crédito de Nómina 11% y Crédito Hipotecario con 7%.

El Índice de Morosidad (antes Índice de Cartera Vencida) se ubicó en 1.38%, manteniendo la calidad estructural en la mayoría de los portafoliosEl ROE del 4Q25 creció a 24.2% y el ROA se incrementó a 5%“.

Los resultados de este trimestre demuestran la solidez de nuestro modelo de negocio y la habilidad de Banorte para adaptarse y seguir avanzando frente a cualquier entorno.

La consistencia de nuestros indicadores y el impulso en áreas estratégicas confirman la confianza que las familias y empresas mexicanas continúan depositando en nosotros”, afirmó Carlos Hank González, Presidente del Consejo de Administración.

Al cierre del cuarto trimestre del 2025 (4Q25), Grupo Financiero Banorte (GFNorte) reportó un crecimiento anual en su Cartera de Crédito al Consumo de 12%.

Además, las Carteras Corporativa y Comercial crecieron 8% y 5% respectivamente, y la Cartera de Gobierno se incrementó 1%.

La solidez del capital y la liquidez se mantienen como piezas clave para GFNorte.

La solidez del capital y la liquidez se mantienen como piezas clave para GFNorte.

Así, el índice de capitalización de Banorte se ubicó en 20.06% con un nivel de capital fundamental de 12.61%. El coeficiente de cobertura de liquidez se ubicó en 162.35%.

“Los resultados de este trimestre demuestran la solidez de nuestro modelo de negocio y la habilidad de Banorte para adaptarse y seguir avanzando frente a cualquier entorno. La consistencia de nuestros indicadores y el impulso en áreas estratégicas confirman la confianza que las familias y empresas mexicanas continúan depositando en nosotros”, afirmó Carlos Hank González, Presidente del Consejo de Administración.

La Captación mantiene un crecimiento sostenido anual.

Al cierre del 4Q25, la captación integral del sector banca (depósitos a la vista, depósitos a plazo y mesa de dinero) se expandió 9% respecto al mismo periodo del año anterior, registrando 1,258,403 millones de pesos, impulsada por los depósitos a la vista que crecieron 12% y a plazo 12%, logrado por la personalización de la oferta de valor, enfocada en la vinculación de los clientes y la captación transaccional.

Al cierre del 4Q25, la captación integral del sector banca (depósitos a la vista, depósitos a plazo y mesa de dinero) se expandió 9% respecto al mismo periodo del año anterior, registrando 1,258,403 millones de pesos, impulsada por los depósitos a la vista que crecieron 12% y a plazo 12%, logrado por la personalización de la oferta de valor, enfocada en la vinculación de los clientes y la captación transaccional.

Crecimiento de Cartera de Crédito.

Al cierre del 2025, el saldo de la cartera de crédito vigente se consolida para alcanzar 1,268,827 millones de pesos, lo que representa un incremento anual de 8%.

Excluyendo gobierno, la cartera mostró una expansión anual de 9%, principalmente impulsada por el portafolio de Consumo, que refleja el financiamiento a los hogares mexicanos, y que presentó un crecimiento de 12% respecto al mismo periodo del año anterior, con un saldo que ascendió a 531,512 mdp.

Esta expansión estuvo sostenida por el aumento de 32% en la Cartera Automotriz, impulsada por la dinámica positiva del sector y la consolidación de alianzas con socios comerciales de alto reconocimiento.

El Crédito Hipotecario presentó un crecimiento anual de 7%, situándose en 292,405 mdp y el portafolio de Tarjeta de Crédito se ubicó en 77,924 mdp, un crecimiento anual de 14%. El saldo de Crédito de Nómina sumó 90,982 mdp, un incremento de 11% respecto al 4Q24.

El Crédito Hipotecario presentó un crecimiento anual de 7%, situándose en 292,405 mdp y el portafolio de Tarjeta de Crédito se ubicó en 77,924 mdp, un crecimiento anual de 14%. El saldo de Crédito de Nómina sumó 90,982 mdp, un incremento de 11% respecto al 4Q24.

La Cartera Corporativa tuvo un crecimiento anual del 8% y la Cartera Comercial de 5%, respaldadas por necesidades operativas de corto plazo en diferentes sectores y ajustes en estructuras financieras para optimizar costos.

La Cartera de Gobierno creció 1%.

Por su parte, los créditos PyMEs incrementaron 7% en el año, fomentado por el ajuste de modelos de originación y por estrategias diferenciadas por segmento de cliente.

El índice de morosidad se ubicó en 1.38%, uno de los más bajos de la banca, lo que refleja el enfoque en el riesgo selectivo y los estrictos controles de originación, prevención, mitigación, y cobranza.

La participación de Banorte creció en los diferentes segmentos del mercado: 162pb en la Cartera Automotriz; 8pb en Nómina; 40pb en Tarjeta de Crédito; 39pb en Hipotecario; 11pb en Comercial más Corporativo; 312pb en Gobierno y 28pb en Depósitos.

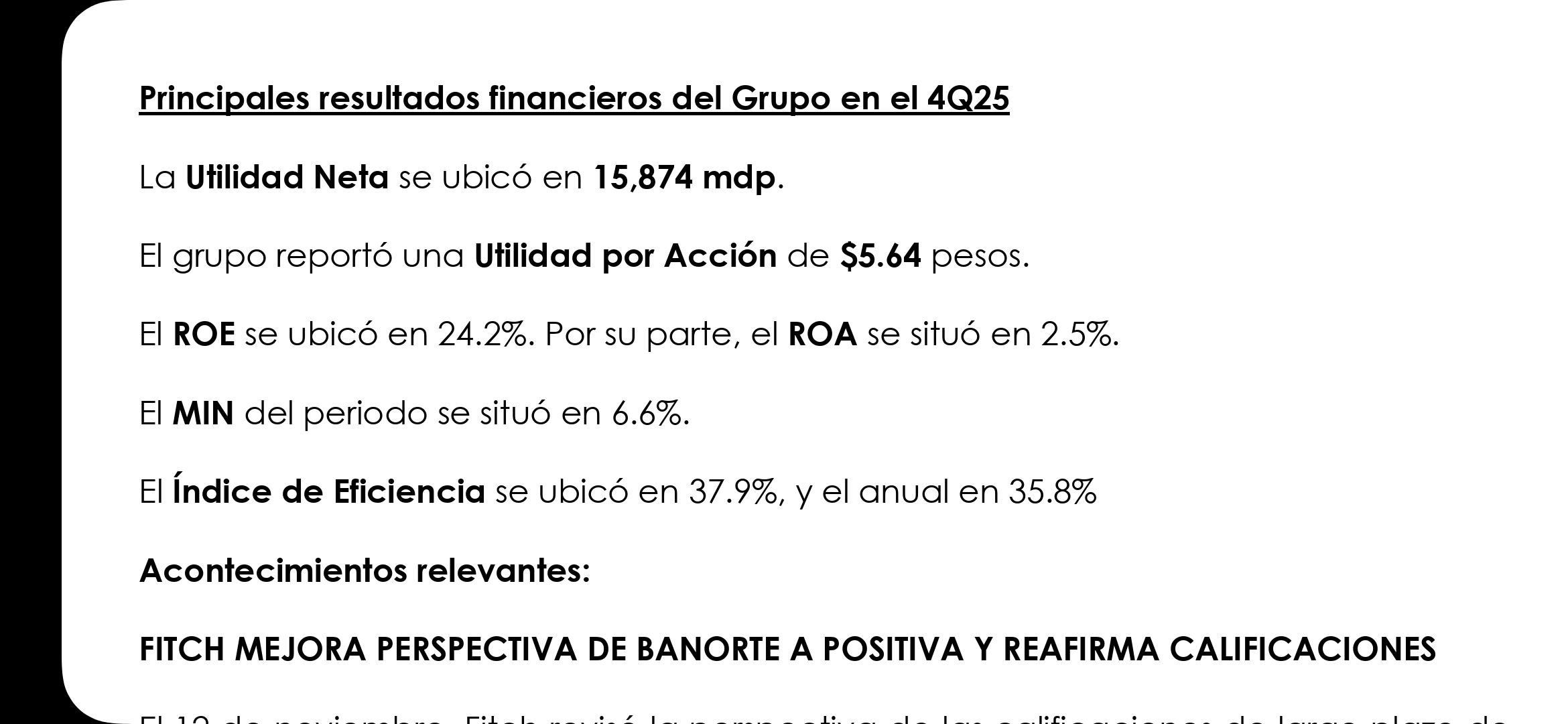

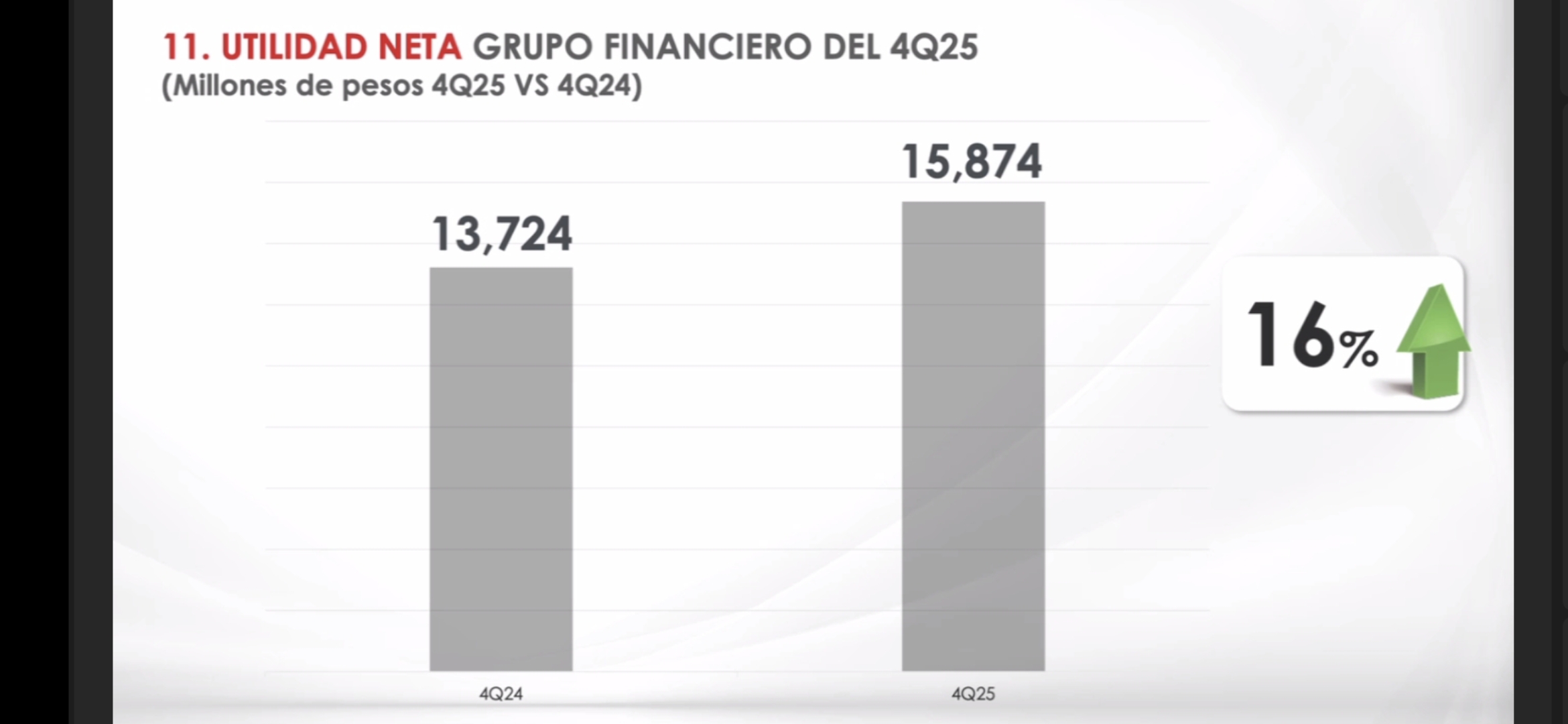

Principales resultados financieros del Grupo en el 4Q25.

La Utilidad Neta se ubicó en 15,874 mdp.

El grupo reportó una Utilidad por Acción de $5.64 pesos.

El ROE se ubicó en 24.2%. Por su parte, el ROA se situó en 2.5%.

El MIN del periodo se situó en 6.6%.

El Índice de Eficiencia se ubicó en 37.9%, y el anual en 35.8%.

Hyundai Motor de México anunció que Banorte se convierte en su principal aliado financiero para ofrecer directamente productos y soluciones financieras de la marca.