Se mantienen buenas expectativas para 2024-2025 para el sector automotor

Durante 2023, el desempeño de la industria automotriz fue superior a lo inicialmente esperado. Por un lado, se produjeron casi 3.78 millones de unidades ligeras (automóviles y camionetas), recobrando nuevamente su máximo histórico y manteniendo México como el séptimo producción mundial de vehículos. General Motors sigue siendo el principal productor de vehículos, con 19.1% del total, seguido de Nissan con 16.3%.

La producción creció 14.1% en 2023 y con expectativas positivas a mediano plazo, posiblemente por encima del 8%. Se trata de la industria que más beneficios podría obtener del proceso de relocalización que experimenta México. De lo producido el año pasado, 3.1 millones fueron destinados a las exportaciones, equivalente a 87.6% del total.

Esta proporción podría incrementarse en los siguientes años. General Motors es el principal exportador, con 21.9% del total, seguido de Stellantis (Chrysler Fiat) con 12.5%. México sigue siendo el cuarto exportador mundial de vehículos.

En el mercado local se vendieron 1.36 millones de vehículos durante 2023, reportando un repunte inesperado de 24.4% en ese año y contra todos los pronósticos. Factores como el empleo, remuneraciones y el crédito automotriz permitieron este buen desempeño. Se mantienen buenas expectativas para 2024-2025, lo anterior de acuerdo a información de la firma CIAL dun&brastreet.

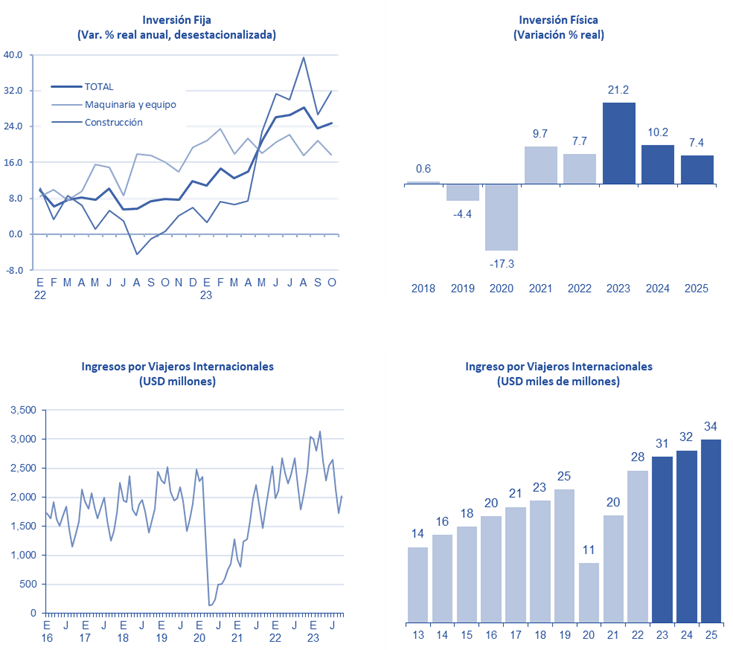

- En octubre, la inversión fija en el país experimentó un destacado crecimiento del 24.7% anual, liderado por un aumento en construcción y un crecimiento en maquinaria y equipo. Para el año 2023, se espera un crecimiento récord del 21.2%, alcanzando el 27% del PIB, con proyecciones optimistas para el 2024. Aunque las entradas de divisas disminuyeron en octubre, el turismo sigue siendo una fuente clave de ingresos, manteniendo expectativas positivas a pesar de la reciente caída.

- En diciembre, la inflación en México aumentó a 4.66% anual, revirtiendo la tendencia bajista. Se espera que en los primeros meses del año las cifras se mantengan cerca del 5%. En Estados Unidos, la inflación también subió en diciembre (3.4% anual), presentando desafíos para las políticas de Banxico y la FED. Se anticipa que Banxico considere reducir su tasa a partir de marzo, aunque la resistencia de la inflación podría retrasar este ajuste hasta mayo.

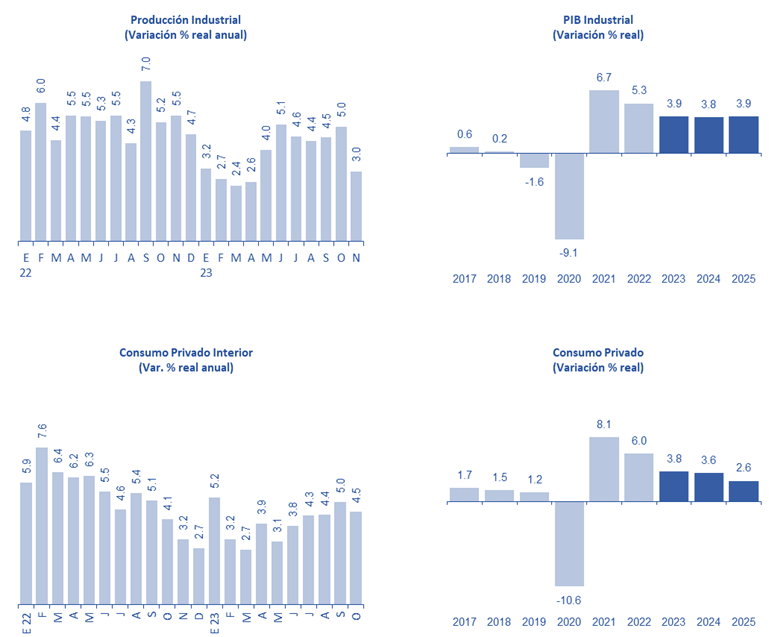

- En octubre, la producción industrial creció un 3.0% anual, destacando el robusto avance en construcción, pero con un retroceso en manufacturas. excepto en la industria automotriz. Se espera que la construcción mantenga su impulso, estimando un crecimiento industrial del 3.8% en 2024 frente al 2.6% del PIB general. El consumo privado se mantiene fuerte, impulsado por empleo, remuneraciones y crédito al consumo.

Entre las mejores noticias que un país puede destacar es que la inversión crezca bien, porque eso detona necesariamente el crecimiento de su economía. En octubre, la inversión fija creció 24.7% anual, compuesto por 31.8% en su segmento de obras de construcción: residencial 20.1% y no residencial 42.9%. Su otro segmento, el de maquinaria y equipo creció 17.8%: 15.6% en maquinaria nacional y 18.1% en importada.

En 2023, la inversión habría crecido 21.2%, su tasa más alta en varias décadas. Para 2024 lo haría en 10.2%, sabiendo que en el primer semestre las tasas de la inversión seguirán siendo muy elevadas. En este año, la inversión representaría casi 27% del PIB, con expectativas de nuevos ascensos a mediano plazo y favorecido por los efectos que ya se notan producto del fenómeno del nearshoring. Si este proceso se maneja bien, la inversión superaría el 30% del PIB hacia el año 2030.

Durante octubre ingresaron al país 2,022 millones de dólares, se observa una disminución de 1.4% anual y ligando cuatro meses consecutivos a la baja. Para los siguientes meses los analistas esperan caídas en este segmento, lo que responde, en parte, al efecto estadístico derivado de los altos ritmos observados hace un año. Esto, mientras el número de viajeros ingresados al país ha seguido creciendo y en medio de la apreciación del tipo de cambio. A pesar de la reciente caída, sus expectativas siguen siendo positivas y seguirán mostrando niveles históricos y siendo una fuente de divisas importantes para la economía.

En diciembre, la inflación en México se ubicó en 4.66% anual, revirtiéndose temporalmente la tendencia bajista observada hasta el 4.26% en octubre. Inclusive, en la segunda quincena de diciembre, la cifra fue de 4.86% anual. Lo anterior indica que durante los primeros meses de este año posiblemente veamos cifras más cercanas a 5% o un poco más.

Los analistas destacan dos notas importantes alrededor de la inflación de diciembre. Primero, la inflación subyacente se mantiene a la baja y ahora está en 5.09%. Esto es muy positivo, ya que representa 76% de la canasta del Índice Nacional de Precios al Consumidor (INPC), además de que es la relevante para efectos de decisiones de política monetaria por parte del Banco de México (Banxico). A su interior, su segmento de mercancía sigue a la baja, mientras el de servicios aún muestra cierta resistencia a la baja.

Segundo, la inflación no subyacente se está elevando rápidamente, a 3.39% anual en diciembre (4.49% en la segunda quincena) y viniendo desde 0.56% en octubre. El repunte es significativo en su segmento agropecuario.

En Estados Unidos, la inflación también se elevó en diciembre, hasta 3.4% anual. Como hemos dicho, seguir bajando la inflación en ambos países será cada vez más difícil, lo que plantea un reto para la política monetaria de Banxico y el Banco de la Reserva Federal (FED). Los analistas locales piensan que Banxico empezará a bajar su tasa a partir de marzo; sin embargo, si la inflación se resiste a bajar, esto podría ocurrir hacia mayo.

En octubre, la producción industrial creció 3.0% anual, reportando una moderación tras cinco meses consecutivos con tasas aceptablemente altas. Este sector ha cobrado cierta fuerza, aunque en su interior su comportamiento está siendo bastante diferenciado. Por un lado, lo más destacado sigue siendo las tasas muy elevadas de la construcción, con un 19.3% anual: 69.0% en el caso de obras de ingeniería, 9.8% en edificación.

Por otro, las manufacturas (60% del sector industrial) retrocedieron 0.4% anual, reportando a lo largo del año tasas moderadas cada mes. De las 21 industrias que componen el sector manufacturero, solo cinco observan tasas positivas en octubre, destacando la automotriz con 4.9%.

Esta industria está reportando cierto auge, lo que refleja los efectos del fenómeno de relocalización vía la entrada de inversión extranjera y en sus exportaciones. En cambio, la industria alimentaria, la segunda más grande a nivel manufacturero (después de la automotriz) retrocedió 0.2% y liga nueve meses consecutivos a la baja (inusual).

La inercia de la construcción debe mantenerse con fuerza al menos durante el primer semestre de este año, razón por la cual estimamos que el sector industrial crecerá 3.8% en 2024 vs 2.6% del Producto Interno Bruto (PIB) general.

El consumo privado mantiene buen ritmo (4.5% anual en octubre), lo que se explica básicamente por tres factores: la generación de empleos, los avances en las remuneraciones reales y el repunte del crédito al consumo.